失踪宣告により生死不明者は死亡とみなされるので、相続も発生します。

相続発生日は死亡とみなされた日であり、失踪宣告の申立日や審判確定日ではありません。

失踪宣告による相続では、代襲相続や数次相続が発生しやすく、相続人を間違えやすいです。誰が相続人になるのか、死亡日の前後を確認してください。

今回の記事では、失踪宣告による相続について説明しているので、相続人を確定させる参考にしてください。

\無料相談/

\依頼は全国対応/

1.失踪宣告が認められると相続発生

失踪宣告が認められると、生死不明者は死亡とみなされます。

そして、死亡とみなされることにより、生死不明者の相続も発生します。

1-1.相続開始日は死亡とみなされた日

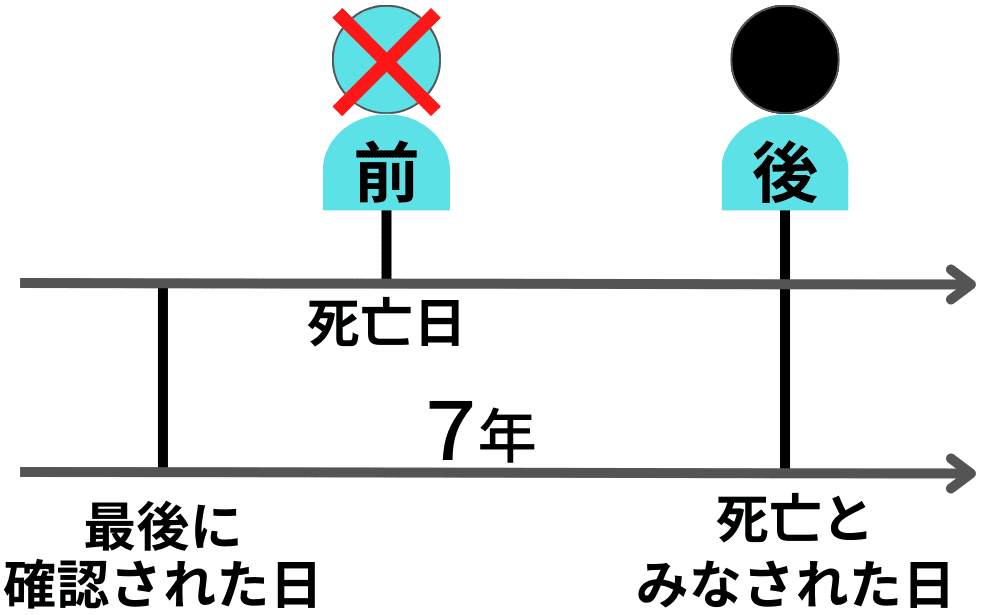

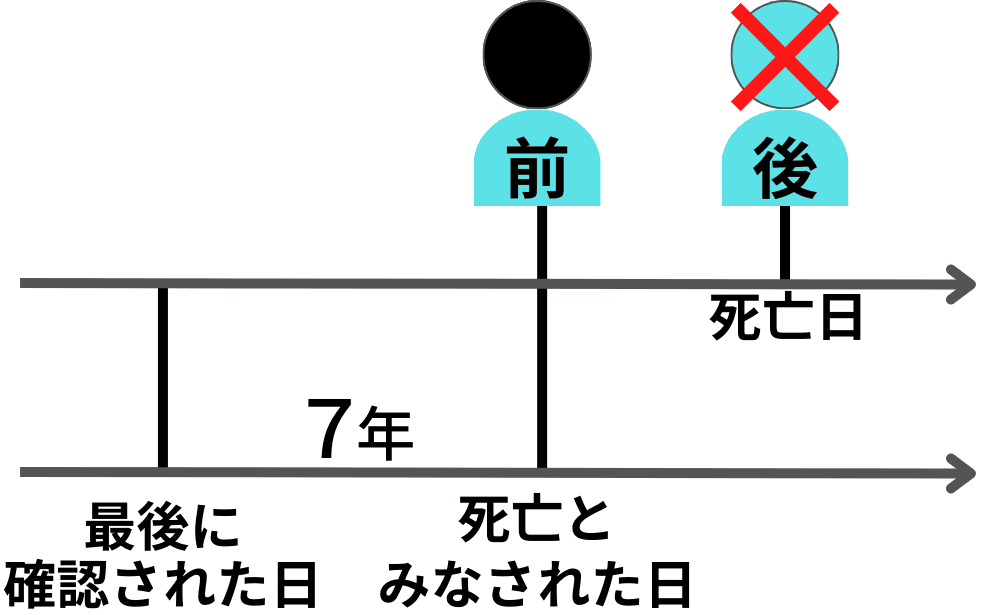

失踪宣告による相続開始日は、生死不明者が死亡とみなされた日です。

いつが死亡とみなされた日かは、生死不明の原因により違います。

一般的な行方不明は普通失踪なので、最後に生存が確認できた日から7年経過した日が相続開始日です。

一方、特別失踪は、危難が去った日に相続開始となります。

関連記事を読む『失踪宣告による死亡日はいつなのか|相続発生日となるので重要 』

1-2.審判確定日と相続開始日は無関係

失踪宣告の審判確定日を相続開始日だと勘違いする人がいます。

ですが、審判確定日は失踪宣告が確定した日であり、死亡とみなされた日(相続発生日)は無関係です。

【事例】

最後に確認した日|平成20年8月23日

審判確定日 |令和6年3月11日

相続発生日 |平成27年8月23日

最後に生存が確認できた日から7年経過した日(平成27年8月23日)が相続発生日です。

審判確定日で相続人を判断すると、相続人の間違えに繋がります。誰が相続人になるのか、死亡日の前後をしっかりと確認してください。

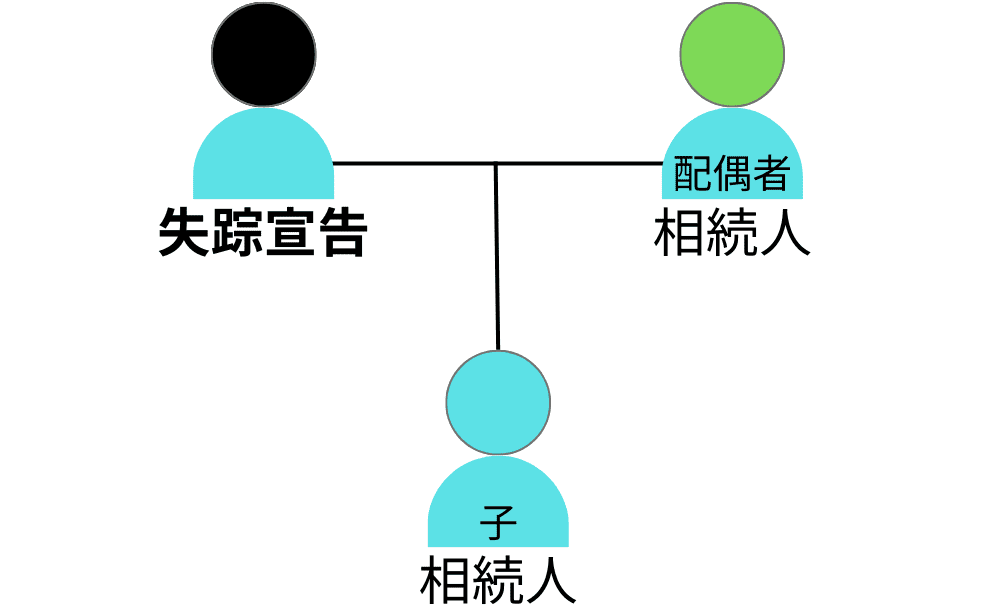

2.失踪宣告による相続人を事例で説明

失踪宣告による相続人を、図を用いて事例ごとに説明していきます。

まずは、基本となる図です。

失踪宣告による死亡でも、通常の相続と変わらないので、法律にしたがって相続人を判断します。

問題は、生死不明者の推定相続人に亡くなった人がいると、死亡日の前後により相続人が変更する可能性がある点です。

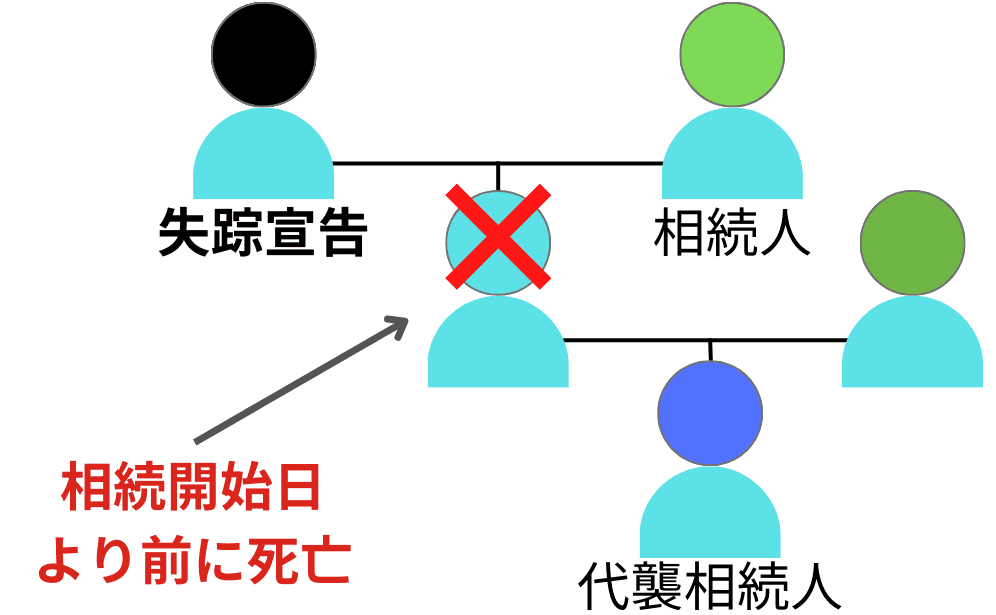

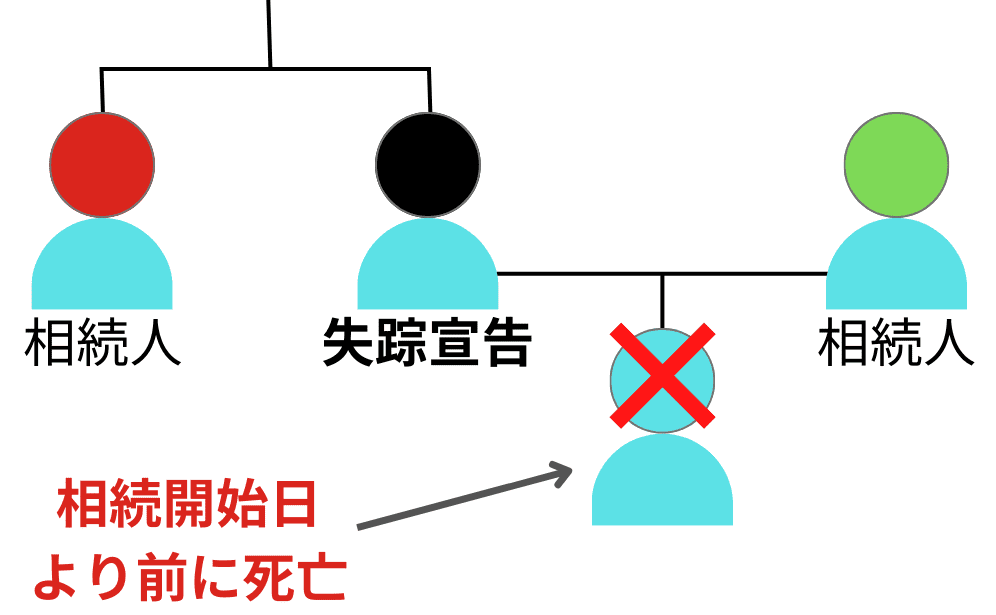

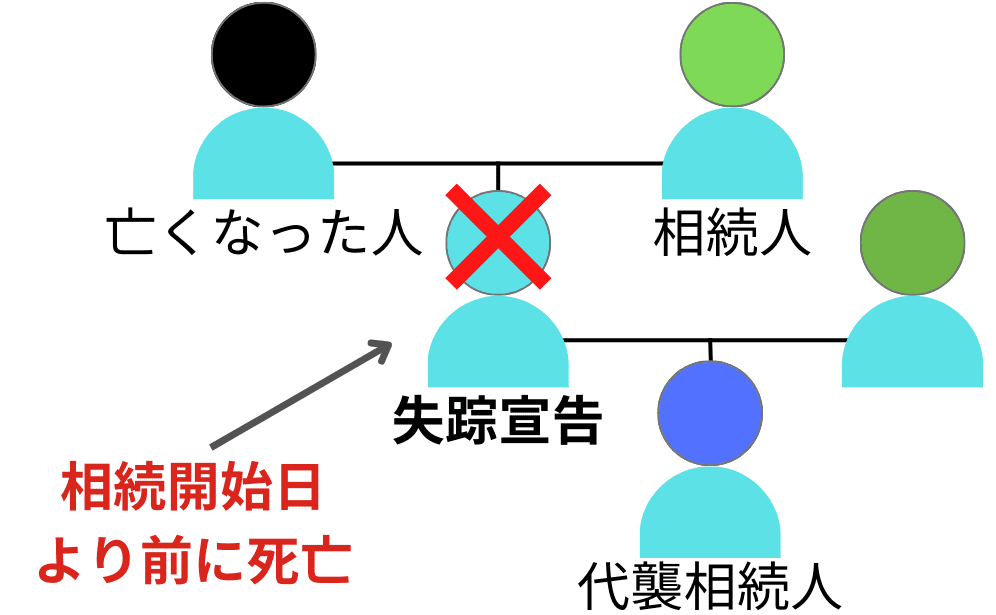

2-1.推定相続人が生死不明者より前に死亡

生死不明者の推定相続人が「死亡とみなされた日」より前に死亡していると、相続人が変わるので注意してください。

- 代襲相続の発生

- 相続順位の変更

それぞれ簡単に説明していきます。

推定相続人に子がいれば代襲相続の発生

失踪宣告による死亡であっても、代襲相続は発生するので、推定相続人に子がいる場合は間違えないでください。

関連記事を読む『失踪宣告でも代襲相続は発生する|数次相続との違いに注意 』

推定相続人に子がいなければ順位変更

推定相続人に子がいなければ、相続順の変更が起きるので、直系尊属や兄弟姉妹が相続人となります。

※第1順位の相続人が他にいない場合。

直系尊属や兄弟姉妹に亡くなっている人がいる場合は、死亡日の前後を確認して相続人を確定してください。

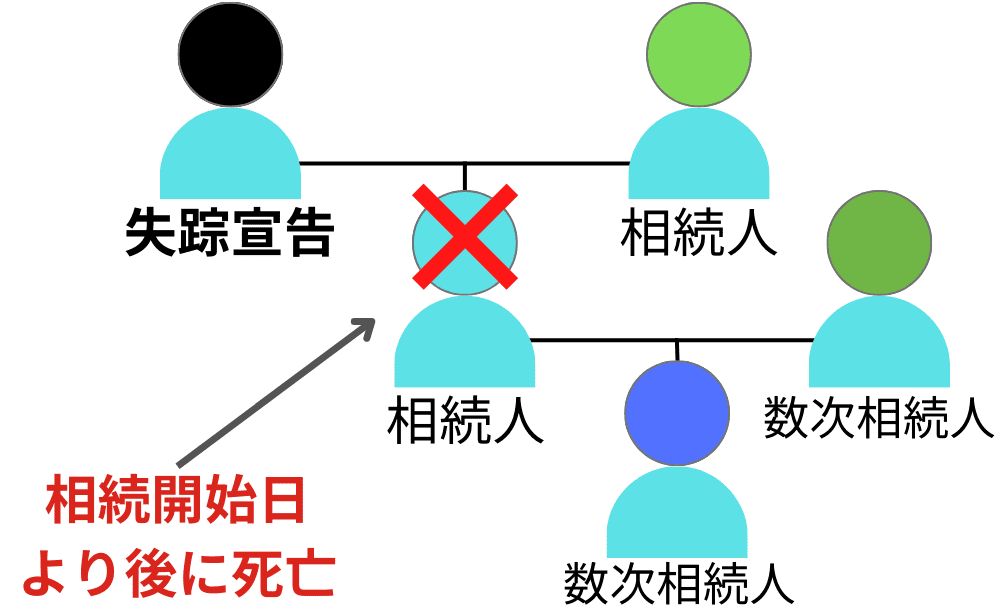

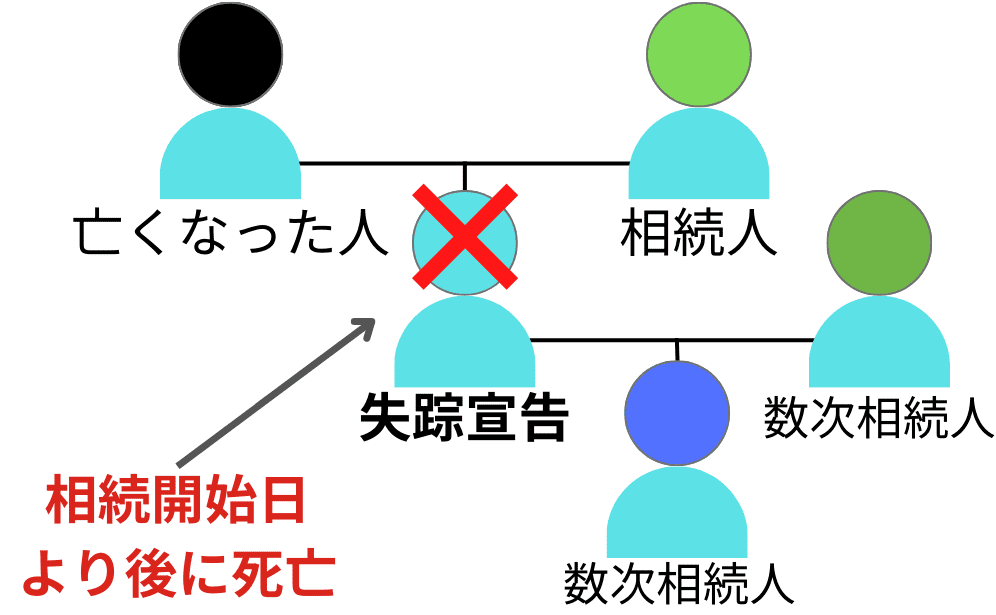

2-2.推定相続人が生死不明者より後に死亡

生死不明者の推定相続人が「死亡とみなされた日」より後に死亡していても、推定相続人が相続人である点は変わりません。

なぜなら、死亡とみなされた日に相続は発生しているからです。誰が相続人になるかは、相続発生日で判断します。

推定相続人に相続人がいれば数次相続発生

推定相続人に相続人がいれば、数次相続人として権利を承継しています。

代襲相続との違いは、相続人の配偶者も数次相続人になる点です。代襲相続と数次相続では相続人が違うので注意してください。

推定相続人に相続人がいなければ相続清算人

推定相続人に相続人がいなければ、相続手続きが進まなくなります。相続人の権利(遺産分割協議の参加等)を引き継ぐ人がいないからです。

滅多に起こらないケースですが、万が一発生した場合は相続財産清算人の選任申立てをしてください。

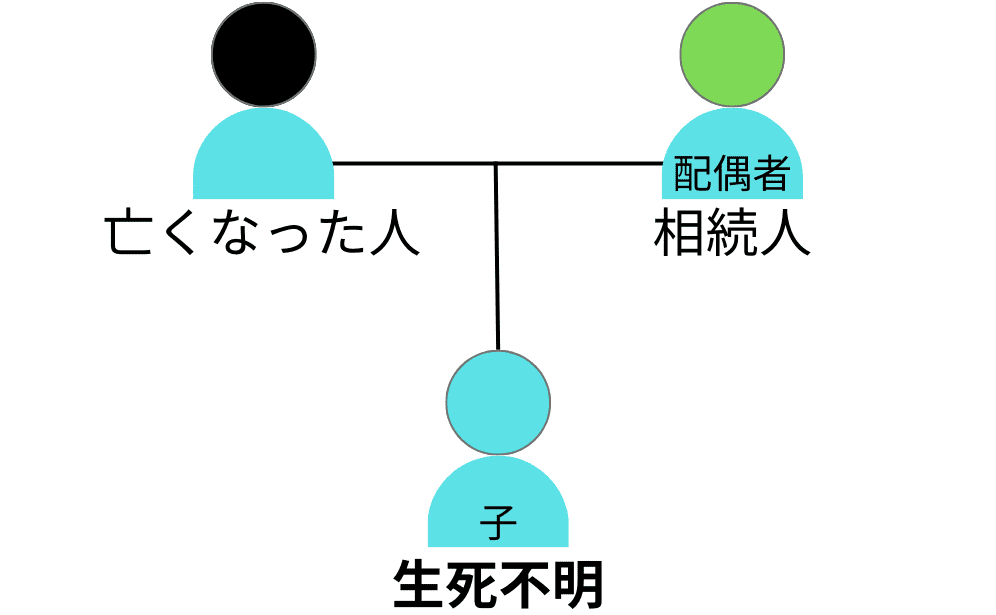

3.生死不明者が推定相続人だった場合の相続人

前章では生死不明者の相続人について説明したので、生死不明者が推定相続人だった場合についても説明していきます。

まずは、基本となる図です。

亡くなった人の相続人が生死不明なので遺産分割協議ができず、相続手続きを進めるために失踪宣告をしたケースが該当します。

失踪宣告が認められると相続人(生死不明者)は死亡とみなされるので、遺産分割協議には参加できません。

では、誰が遺産分割協議に参加するかというと、亡くなった人と相続人(生死不明者)の死亡日で決まります。

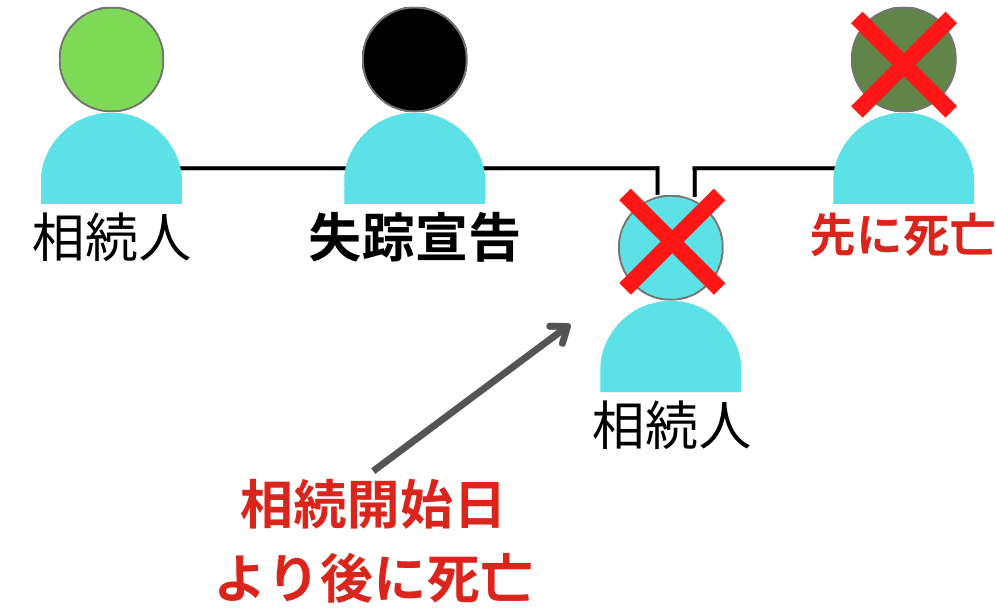

3-1.生死不明者の方が先に亡くなっている

亡くなった人よりも相続人(生死不明者)の死亡日が前であれば、生死不明者は相続人ではないです。

ただし、生死不明者に子どもがいれば、代襲相続が発生するので代襲相続人となります。

したがって、遺産分割協議には相続人と代襲相続人が参加します。

3-2.生死不明者の方が後に亡くなっている

亡くなった人よりも相続人(生死不明者)の死亡日が後であれば、生死不明者が相続人です。

ただし、生死不明者は亡くなっているので、生死不明者の相続人が数次相続人となります。

したがって、遺産分割協議には相続人と数次相続人が参加します。

4.失踪宣告による相続で必要な書類

失踪宣告による相続でも、預貯金口座の解約や不動産の相続登記はできます。

ただし、一般の相続手続きと同じように、書類(戸籍等)を揃える必要があります。

4-1.揃える戸籍は一般的な相続と同じ

失踪宣告による相続手続でも、揃える戸籍は一般的な相続と同じです。

- 亡くなった人の出生から死亡までの戸籍

- 相続人の戸籍

代襲相続や数次相続が発生しているなら、必要な戸籍も増えます。

注意が必要なのは、失踪宣告により「死亡とみなされた人の戸籍」です。戸籍に失踪宣告が記載されていなければ、相続手続きでは使用できません。

4-2.失踪宣告が記載された戸籍を取得

失踪宣告の審判が確定しても、戸籍には「死亡とみなされた日」は記載されません。

戸籍に死亡とみなされた日を記載するには、申立人が失踪届を提出する必要があります。

失踪届を提出した後に戸籍を取得して、相続手続きを進めてください。

関連記事を読む『失踪宣告を戸籍に記載するには失踪届の提出が必要 』

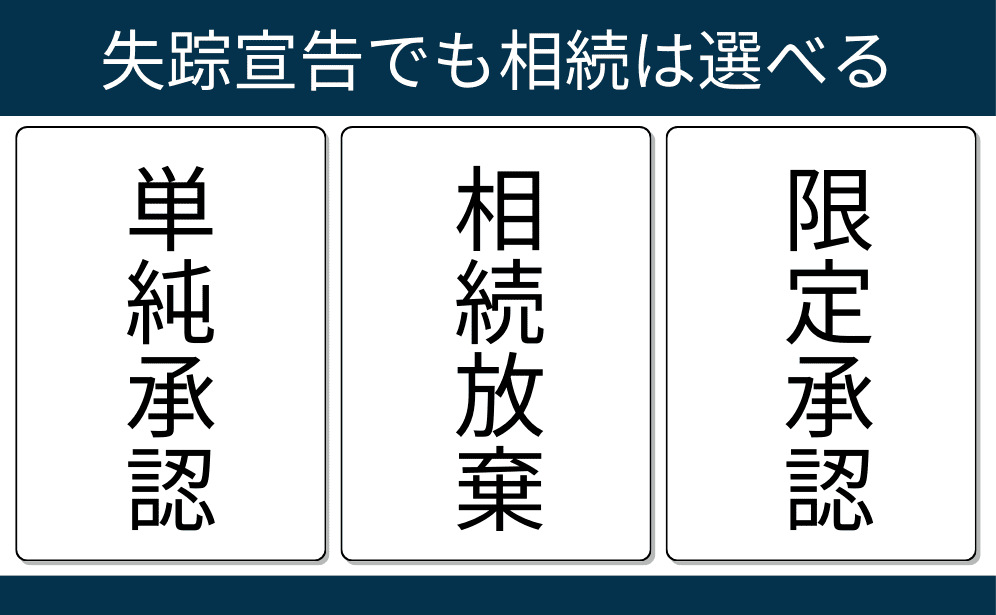

5.失踪宣告でも相続方法は選べる

失踪宣告による相続であっても、単純承認(通常の相続)以外も選べます。

5-1.失踪宣告でも相続放棄できる

失踪宣告による相続であっても、相続放棄は選べます。相続人が申立人であっても、結論は同じです。

ただし、失踪宣告を知った日から3ヶ月経過すると、単純承認したとみなされます。

相続したくないのであれば、原則どおり相続放棄の手続きをしてください。

関連記事を読む『失踪宣告が認められた後なら相続放棄も可能 』

5-2.失踪宣告でも限定承認できる

生死不明だった期間が長いと、無条件での相続(単純承認)に不安を感じる人もいます。

.png) 相続人

相続人誰かの連帯保証人かもしれない

単純承認が不安であれば、限定承認を検討してみてください。

限定承認を選択しておけば、仮に生死不明者の負債が見つかっても、プラスの財産の範囲までしか負担しません。

どうしても単純承認が不安なら、限定承認を選択するのも方法の一つです。

関連記事を読む『限定承認をわかりやすく簡単に図解や表を用いて説明 』

6.失踪宣告による相続で注意する点

失踪宣告による相続での注意点も説明しておきます。

一般的な相続とは違う点があるので、しっかりと確認しておいてください。

6-1.誰が生死不明かで相続税の課税時期が違う

生死不明者が「被相続人」または「相続人」のどちらに該当するかで、相続税の課税時期も違います。

生死不明者が被相続人の場合

生死不明者が被相続人の場合、失踪宣告の審判が確定するまでは、生死不明(相続未発生)なので相続税も課税されません。

失踪宣告の審判が確定してから、10ヶ月以内に相続税を納めてください。

生死不明者が相続人の場合

生死不明者が相続人(推定相続人)の場合、失踪宣告の有無に関わらず相続は発生しています。

したがって、相続人の1人が生死不明であっても、相続開始から10ヶ月以内に相続税を納めてください。

6-2.失踪者が生きていたら相続は取消し

失踪宣告による相続手続きを済ませた後に、失踪者が見つかるケースもあります。

失踪宣告が取り消されると、相続も取消しになるので、相続財産も失踪者に返還します。

関連記事を読む『失踪宣告の後に生きていたことが判明すると相続はどうなる』

7.まとめ

今回の記事では「失踪宣告による相続」について説明しました。

失踪宣告が認められると、生死不明者は死亡とみなされるので相続も発生します。相続発生日は死亡とみなされた日です。

- 普通失踪|最後に生存が確認できた日から7年経過した日

- 特別失踪|危難が去った日

一般的な行方不明は普通失踪なので、最後に生存が確認できた日から7年経過した日が相続発生日になります。

生死不明者の推定相続人が亡くなっていると、代襲相続や数次相続が発生します。死亡日の前後を確認して相続人を確定してください。

失踪宣告による相続手続きで使用する戸籍は、失踪届を提出した後で取得してください。失踪宣告が記載されていないければ、相続手続で使用できません。

生死不明者の失踪宣告が認められた後は、相続手続きを進める必要があるので、相続人の確定や戸籍の収集を忘れずに行ってください。