特別縁故者– category –

亡くなった人に相続人がいなかった場合、生前に特別の縁故があった人に財産の一部または全部を譲る制度です。

ただし、自動的に財産が貰えるわけではなく、家庭裁判所に申立てをして認めてもらう必要があります。

-

内縁の妻(夫)も特別縁故者に該当するが当てにするのは危険

-

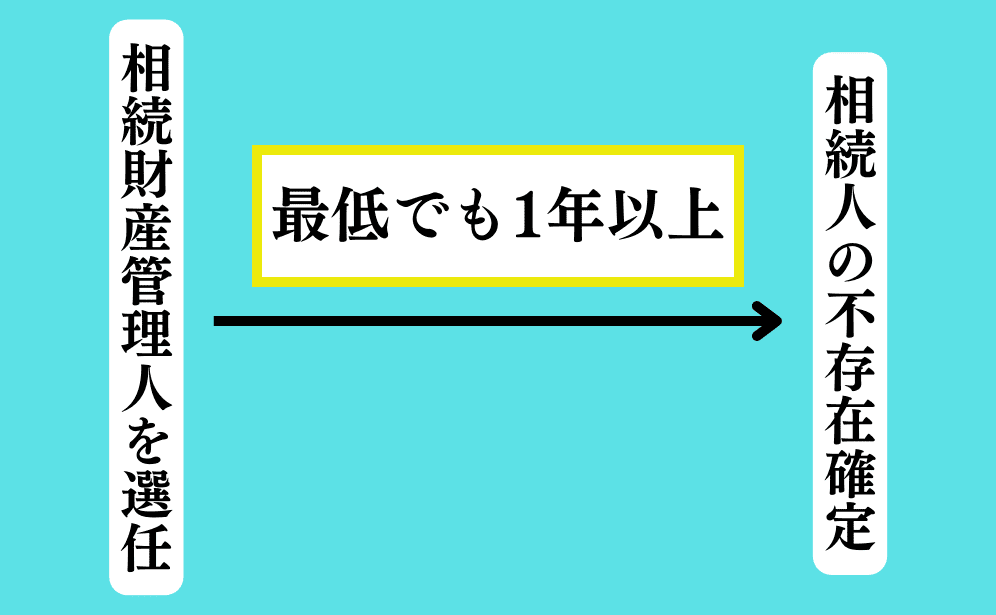

特別縁故者にとって不存在確定までの期間が長い

-

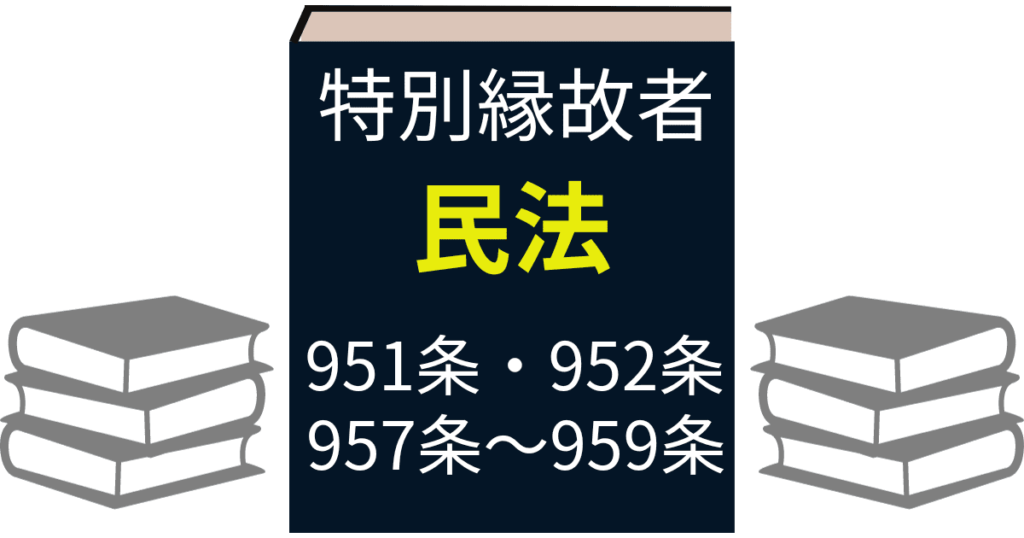

特別縁故者に関する民法の条文【951条から959条】

-

いとこも特別縁故者として財産を取得できる可能性がある

-

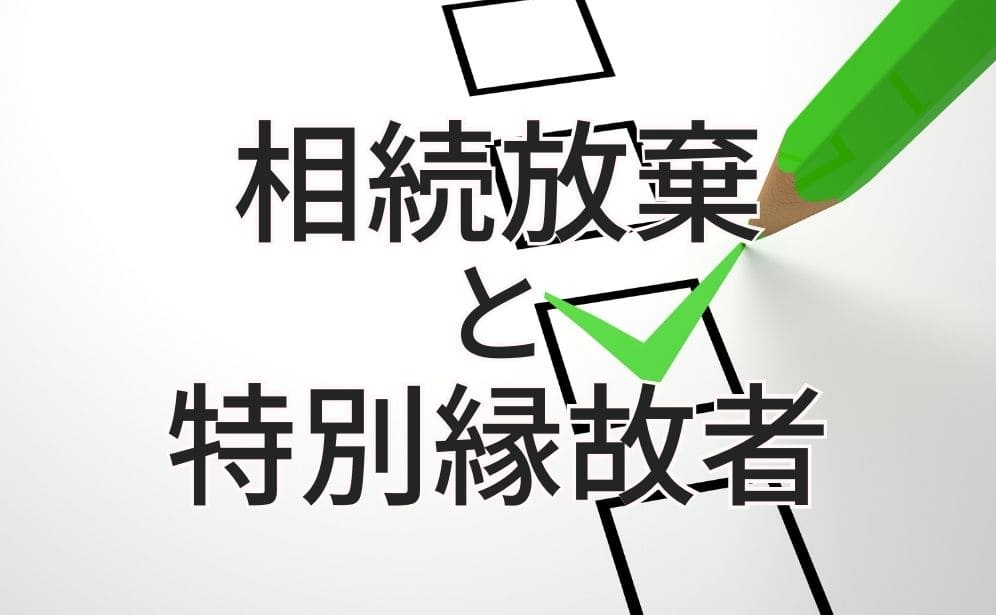

特別縁故者には相続放棄をした相続人も要件を満たせば該当する

-

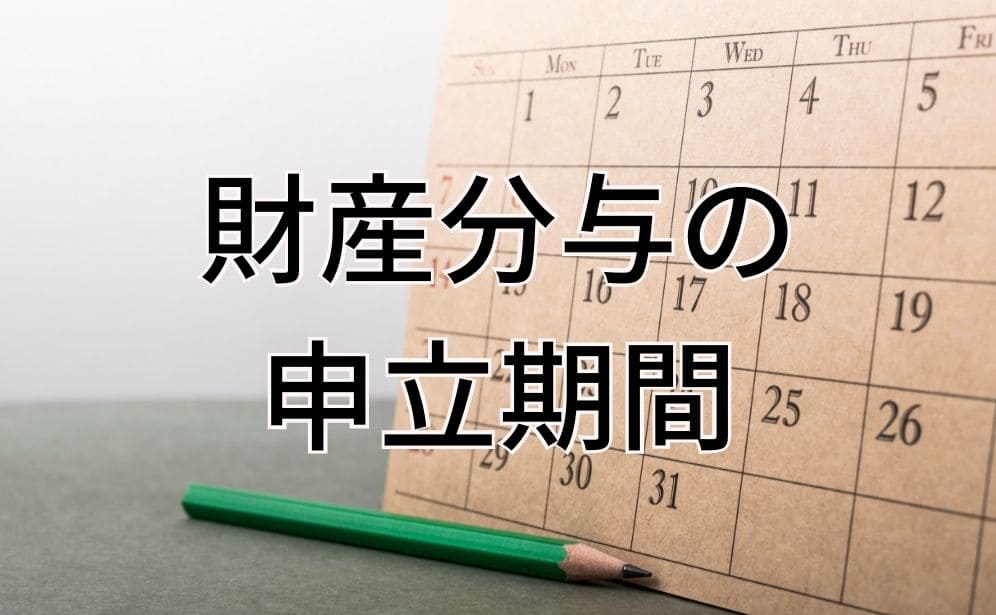

特別縁故者の申立期間は3ヶ月なので確認を忘れずに

-

亡くなった人の療養看護に努めた人|特別縁故者に該当する3類型の1つ

-

亡くなった人と生計を同一にしていた人|特別縁故者に該当する3類型の1つ

-

【特別縁故者の財産分与の申立】前提条件が複数ある

-

特別縁故者が不動産を取得した際の手続き

-

特別縁故者も相続税の課税対象者になるので金額に注意

-

特別縁故者は『相続人がいる場合』に該当すると取得できない

-

特別縁故者は亡くなった人の財産を取得できる可能性がある

1