限定承認– category –

.png)

-

限定承認した後に債務を請求された場合は残余財産の有無を確認

-

限定承認なら相続のリスクを抑えることが可能

-

限定承認に関する民法の条文【922条から937条】

-

【限定承認の相続財産清算人】相続人が複数人だと選任する

-

限定承認と単純承認は何が違うのか?2つの点に違いがある

-

限定承認できない場合が2つあるので該当しないかチェック

-

【相続放棄と限定承認の違い】9つの項目で比較

-

限定承認の費用を4つに分類|財産の内容により金額が違う

-

限定承認には官報公告が必要なので手順を確認しておこう

-

限定承認の期限は3ヶ月なので期間伸長も検討しよう

-

限定承認の流れは5つの項目に分けることができる

-

限定承認は全員で行う必要がある|連絡を忘れずにしておこう

-

限定承認をすると譲渡所得が発生する可能性有り

-

限定承認をわかりやすく簡単に図解や表を用いて説明

-

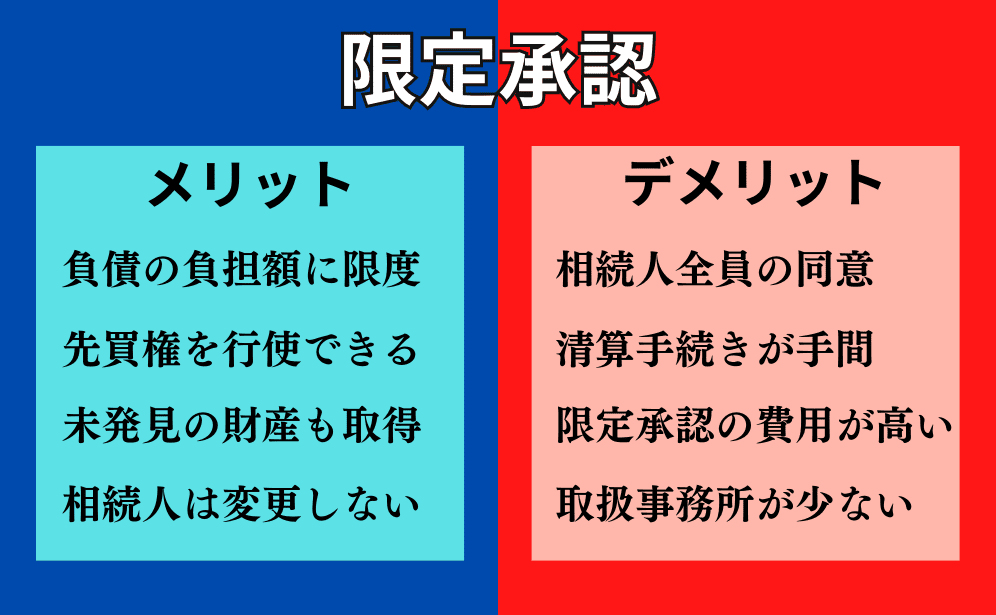

限定承認のメリットとデメリットを4つずつ説明

1