亡くなった人から生前に贈与を受けているなら、相続放棄する前に4つのポイントを知っておきましょう。

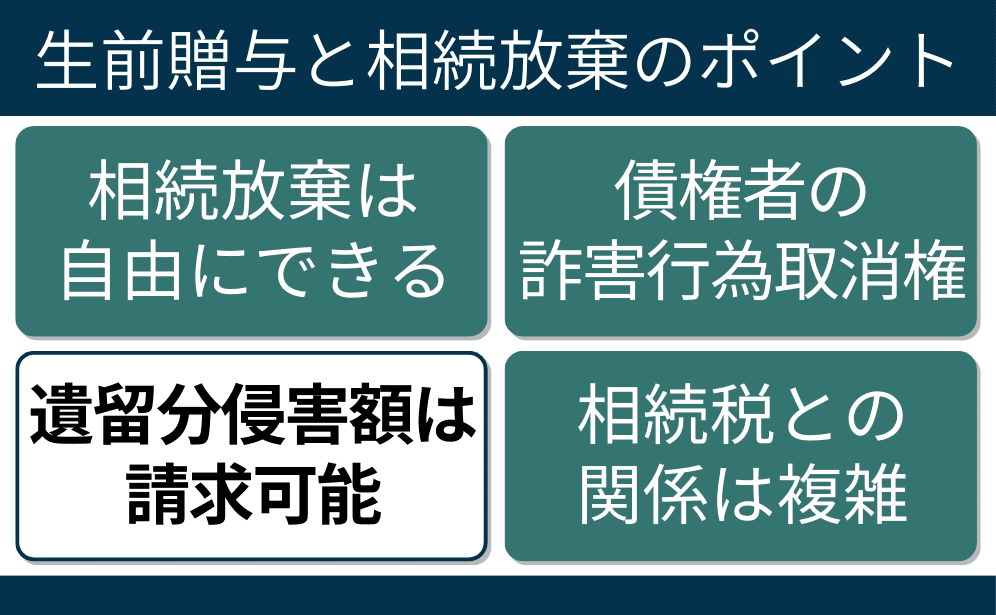

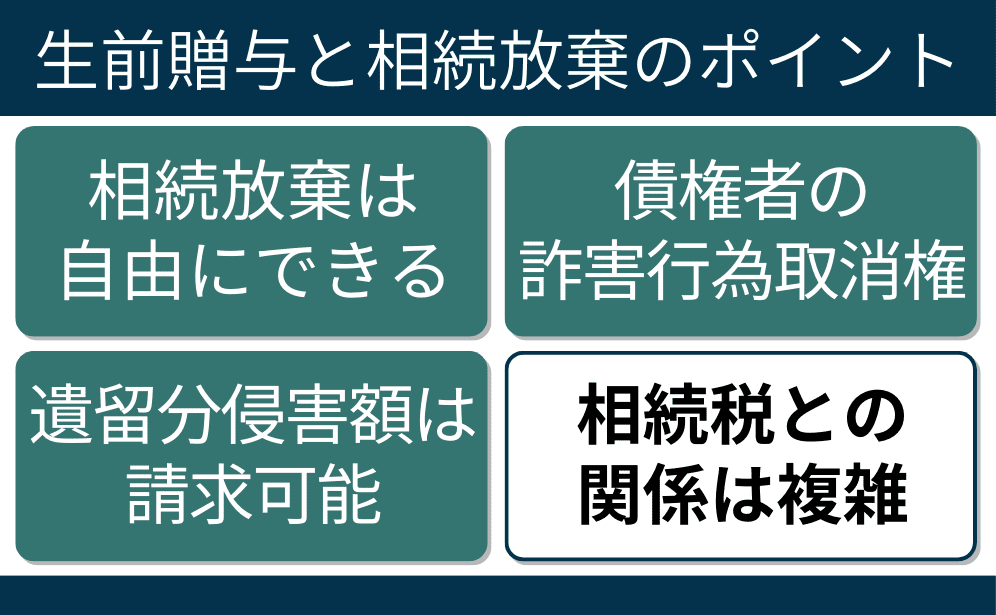

- 相続放棄は自由にできる

- 債権者には対抗手段がある

- 他の相続人は遺留分を主張できる

- 相続税との関係は複雑になる

何も知らずに相続放棄すると、想定外のトラブルも発生します。

今回の記事では、生前贈与と相続放棄について4つのポイントを説明しているので、しっかりと確認しておいてください。

\相続放棄の相談は無料/

\相続放棄は定額料金/

1.生前贈与を受けても相続放棄できる

1つ目のポイントは、生前贈与を受けた人でも相続放棄できる点です。

当たり前と思ったかも知れませんが、生前贈与を受けているから相続放棄できないと悩んでいる人はいます。

ですが、生前贈与と相続放棄は別々の行為であり、直接の繋がりはありません。

贈与は当事者間の契約であり、相続放棄は相続人が家庭裁判所で行う手続きだからです。

1-1.生前贈与は相続放棄に影響しない

生前贈与を受けていても、相続放棄には何の影響もありません。

相続放棄の条件は2つだけであり、贈与の有無は関係ないからです。

- 相続を知った日から3ヶ月以内

- 相続財産を消費していない

上記の条件を満たしている限り、相続放棄は認められます。贈与の金額も関係ありません。

関連記事を読む『【相続放棄の条件は2つだけ】片方ではなく両方満たす必要がある 』

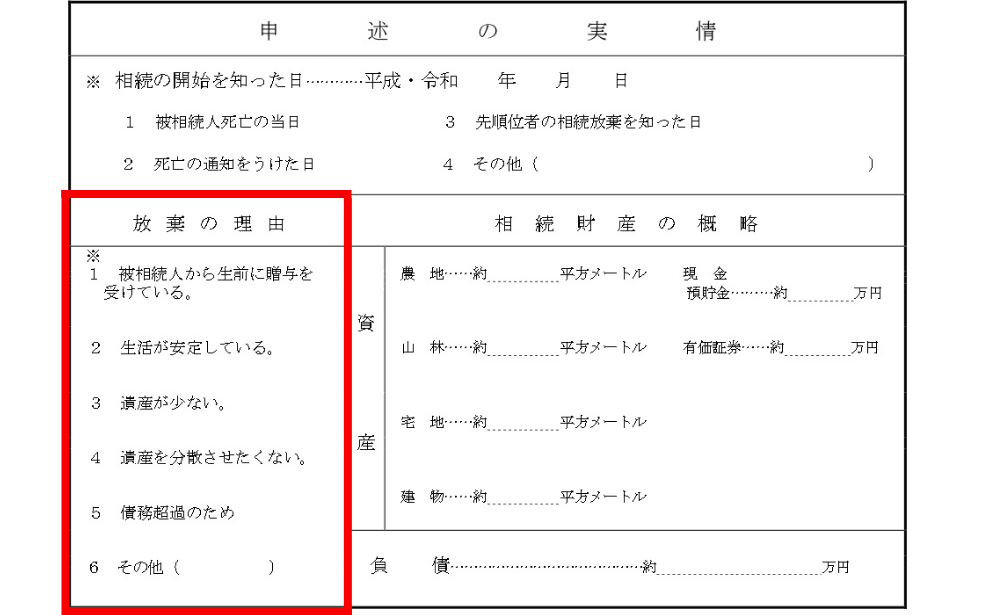

1-2.申述書の理由欄に生前贈与が印字されている

家庭裁判所で取得できる相続放棄の申述書には、生前贈与が放棄の理由として印字されています。

以下は、相続放棄申述書の2枚目です。

放棄の理由欄に「被相続人から生前に贈与を受けている」が用意されています。

生前贈与が相続放棄の理由なら、1に○をすれば大丈夫です。贈与の金額等は書く必要がないです。

関連記事を読む『相続放棄の理由は自由|借金・安全・疎遠・不動産以外の理由も可能 』

1-3.相続放棄しても財産を返す必要はない

生前贈与を受けた人が相続放棄しても、受け取った財産を返す必要はありません。

相続放棄すると相続人ではありませんが、贈与契約とは無関係です。

ちなみに、生前に受け取った財産を、相続人に渡すと贈与になり、贈与税の問題が発生します。

2.債権者は詐害行為取消権で対抗できる

2つ目のポイントは、債権者は詐害行為取消権で対抗できる点です。

生前贈与と相続放棄を利用して、借金だけ放棄しようとする人もいます。

例えば、以下のようなケースです。

【事例】

贈与者(被相続人)|父親

受贈者(相続人) |子

父親の負債 |1,000万円

生前贈与の額 |900万円(全財産)

生前贈与の日 |令和6年2月10日

父親の死亡日 |令和6年3月10日

生前贈与を受けた相続人(子)は相続放棄したので、借金は相続しない。

上記のような場合、債権者は詐害行為取消権を行使できます。

以下は、民法の条文です。

(詐害行為取消請求) 第四百二十四条 債権者は、債務者が債権者を害することを知ってした行為の取消しを裁判所に請求することができる。ただし、その行為によって利益を受けた者(以下この款において「受益者」という。)がその行為の時において債権者を害することを知らなかったときは、この限りでない。

ただし、取消しの対象に注意してください。

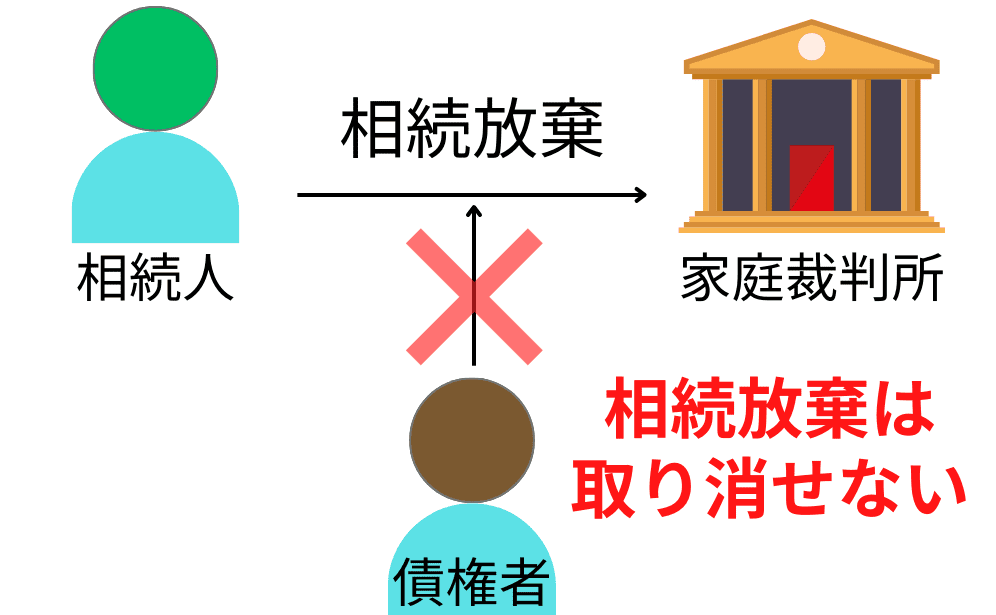

2-1.相続放棄は詐害行為取消権の対象にならない

相続放棄は身分行為なので、債権者であっても取り消せません。

以下は、最高裁の判例です。

相続の放棄は、民法四二四条の詐害行為取消権行使の対象とならない。

相続放棄する理由は自由なので、借金を相続したくないでも問題ありません。

たとえ相続人が生前贈与を受けていたとしても、結論は同じです。

関連記事を読む『相続放棄は詐害行為に該当しない【周辺知識も徹底解説】 』

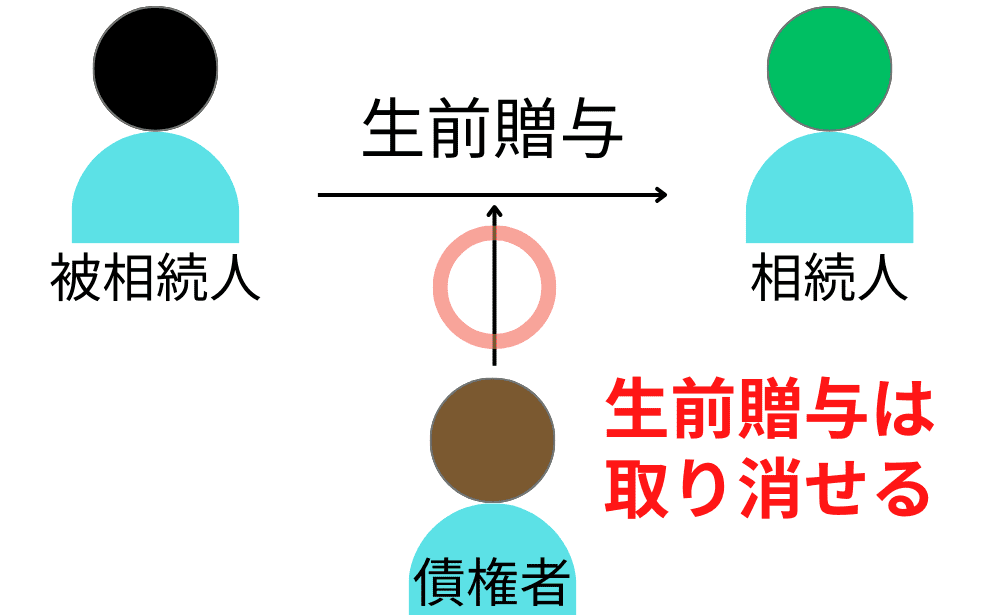

2-2.生前贈与は詐害行為取消権の対象になる

債権者を害する目的で生前贈与しているなら、債権者は贈与行為を取り消せます。

贈与行為を取り消すことで、贈与された財産(金銭や不動産)は相続財産に含まれます。

※贈与者はすでに死亡している。

相続人全員が相続放棄しているなら、相続財産清算人を選任して債権を回収してください。

3.他の相続人は生前贈与に遺留分を主張

3つ目のポイントは、他の相続人は遺留分を主張できる点です。

生前贈与を受けた相続人(受贈者)が相続放棄しても、他の相続人は遺留分を主張できます。

特定の相続人だけに生前贈与しても、遺留分が優先されます。

3-1.生前贈与は持ち戻して遺留分を計算

生前贈与を受けた人が相続放棄しても、生前贈与は持ち戻して遺留分を計算します。

【事例】

贈与者(被相続人)|父親

受贈者(相続人) |二男

生前贈与の額 |900万円

相続財産 |100万円

相続人 |長男・二男(相続放棄)

遺留分 |2分の1

100万+900万円=1,000万円

1,000万円×2分の1=500万円(遺留分)

二男は相続放棄しているので、長男の遺留分は2分の1です。

500万円ー100万円=400万円(遺留分侵害額)

相続人の取得した財産額が遺留分に満たないので、遺留分侵害額請求権を行使できます。

関連記事を読む『生前贈与も遺留分の計算に含めるが時期により違いがある 』

3-2.相続放棄した人にも遺留分侵害額請求は可能

相続放棄した人に対しても、遺留分侵害額請求は可能です。

【事例】

請求権者 |長男

受贈者 |二男(相続放棄)

遺留分侵害額 |400万円

長男は相続放棄した二男に、遺留分侵害額400万円を請求できます。

生前贈与と相続放棄を利用されても、遺留分は請求できるので安心してください。

ただし、侵害の事実を知った日から1年経過すると、侵害額請求権は消滅するので、放置せずに請求してください。

※知らなくても相続開始から10年で消滅。

関連記事を読む『遺留分にも時効があるので請求期限は確認しておこう 』

3-3.生前贈与を何年前まで含めるかは不明瞭

遺留分の計算に含める生前贈与は、無制限ではなく一定の期間制限があります。

- 相続人に対する贈与|10年以内

- 第3者に対する贈与 |1年以内

問題になるのは、相続放棄した人がどちらに該当するのかです。

※相続放棄すると相続人ではない。

相続人だと10年前、第3者だと1年前になるので、他の相続人からすると非常に重要な点になります。

1年以内と説明している記事もありますが、相続放棄で10年から1年に短縮できるのか疑問です。

今後、裁判で争うケースも出てくるでしょうが、私は10年以内で計算する気がします。遺留分制度の趣旨を考えると。

4.生前贈与と相続放棄と相続税の関係

4つ目のポイントは、相続放棄しても相続税は関係する点です。

生前贈与を受けた人が相続放棄すると、相続人ではないので相続税とは無関係だと考える人もいます。

ですが、相続放棄しても相続税が関係するケースはあります。

- 生前贈与加算

- 相続時精算課税

- 相続税の基礎控除

それぞれ簡単に説明していきます。

4-1.相続財産を取得すると生前贈与加算の対象

原則として、相続放棄した人は相続財産を取得しないので、生前贈与加算の対象になりません。

※法改正により3年から7年に変更。

ただし、相続財産(みなし相続財産含む)を取得すると、生前贈与の受贈者も相続税の課税対象となります。

- 遺贈の受遺者

- 生命保険金の受取人

- 相続時精算課税

上記に該当すると、生前贈与が相続税の計算に含まれます。

みなし相続財産(生命保険金等)の取得は見逃しやすいので、間違えないように注意してください。

4-2.相続時精算課税を選択していると課税対象

生前贈与を受けた人が相続時精算課税を選択していると、相続放棄しても相続税の課税対象となります。

※贈与税ではなく相続税で課税。

相続放棄しても相続時精算課税の選択は有効なので、相続財産に含んで相続税の計算をします。

また、生前贈与加算の対象にもなるので、選択前の生前贈与にも注意してください。

4-3.基礎控除の計算には相続放棄した人も含む

相続放棄した人が相続税の課税対象になっても、相続財産(みなし相続財産含む)が基礎控除額以下であれば、相続税は課税されません。

基礎控除額を計算する際の「相続人の数」には、相続放棄した人も含めます。

【事例】

被相続人(贈与者)|父親

受贈者 |二男(相続時精算課税)

生前贈与の額 |1,000万円

相続人 |長男・二男(相続放棄)

相続財産 |500万円

3,000万円+2人×600万円=4,200万円(基礎控除額)

500万円+1,000万円=1,500万円(課税対象)

課税対象が基礎控除額を超えていないので、相続税は課税されません。

相続放棄した相続人がいても、相続税の基礎控除額は変わらないと覚えておきましょう。

5.まとめ

今回の記事では「生前贈与と相続放棄」について、4つのポイントを説明しました。

- 相続放棄は自由にできる

- 債権者には対抗手段がある

- 他の相続人は遺留分を主張できる

- 相続税との関係は複雑になる

生前贈与と相続放棄に直接の繋がりはないので、生前贈与を受けた人が相続放棄するのは自由です。

ただし、債権者を害する目的があると、詐害行為取消権で生前贈与を取り消されます。

遺留分は生前贈与を含んで計算するので、相続放棄した人にも遺留分侵害額請求は可能です。

※一定の期間制限あり。

生前贈与を受けた人が相続放棄しても、場合によっては相続税の課税対象となります。

相続放棄を検討しているなら、4つのポイントを確認しておいてください。

生前贈与と相続放棄に関するQ&A

- 生前贈与が高額でも相続放棄できますか?

-

相続放棄できます。

- 債権者が生前贈与を取り消すと相続放棄はどうなりますか?

-

相続放棄は変わらないです。