住宅ローンの契約者が行方不明となっても、支払いは免除されません。

失踪者が団体信用生命保険に加入していても、行方不明の間は支給事由に該当しないからです。

生命保険金の支給事由に該当するには、失踪宣告の申立てをして、契約者(失踪者)を死亡とみなす必要があります。

今回の記事では、失踪宣告と住宅ローンについて説明しているので、契約者が行方不明なら参考にしてください。

\無料相談/

\依頼は全国対応/

1.契約者の失踪と住宅ローンの問題

住宅ローンの契約者が失踪すると、さまざまな問題が発生します。

- 住宅ローンの支払い

- 不動産が処分できない

- 連帯保証人の責任は残る

それぞれ簡単に説明していきます。

1-1.住宅ローンの支払いは免除されない

契約者の失踪で一番困るのが、住宅ローンの支払いです。

住宅ローンの契約者が行方不明になっても、支払いは免除されません。

したがって、不動産が必要であれば、支払いを続けてください。支払いを止めてしまうと、最終的には競売により処分されます。

1-2.所有者が行方不明だと不動産は処分できない

当然ですが、不動産を処分できるのは所有者です。

※共有であれば共有者全員の同意。

住宅ローンの契約者(所有者)が行方不明だと、不動産は処分できません。たとえ住宅ローンの支払いが理由だったとしてもです。

どうしても処分したいのであれば、不在者財産管理人を選任する必要があります。

関連記事を読む『不在者財産管理人が不動産を売却するには許可が必要 』

1-3.連帯保証人としての責任は別問題

契約者と連帯保証人の責任は別問題なので、契約者が失踪しても連帯保証人の責任は残ります。

つまり、家族が連帯保証人になっていると、家族に住宅ローンの請求がきます。支払えなければ、家族の財産も差押えの対象となり得ます。

住宅ローンを完済するまで、連帯保証人の責任は残り続けます。

2.失踪宣告により住宅ローンの問題を解決

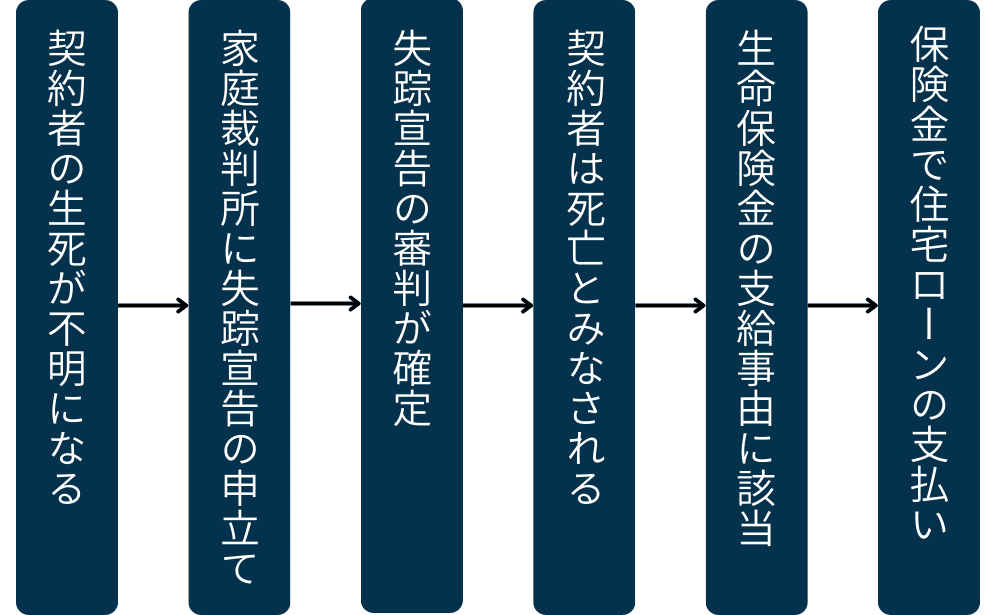

失踪者が団体信用生命保険に加入しているなら、失踪宣告により住宅ローンの問題は解決できます。

なぜなら、失踪宣告により失踪者は「死亡とみなされる」からです。

2-1.住宅ローンの契約者が死亡とみなされる

失踪宣告の審判が確定すると、失踪者(契約者)は死亡とみなされます。

以下は、民法の条文です。

(失踪の宣告の効力) 第三十一条 前条第一項の規定により失踪の宣告を受けた者は同項の期間が満了した時に、同条第二項の規定により失踪の宣告を受けた者はその危難が去った時に、死亡したものとみなす。

法律上、「死亡」と「死亡とみなす」に違いはないので、契約者は死亡したとして手続きを進めます。

2-2.団体信用生命保険で住宅ローンの支払い

失踪宣告により団体信用生命保険の加入者は死亡になるので、生命保険金の支給事由に該当します。

したがって、生命保険金で住宅ローンが支払えます。

契約者の家族が失踪宣告を検討するのも、保険金で住宅ローンを支払うためです。

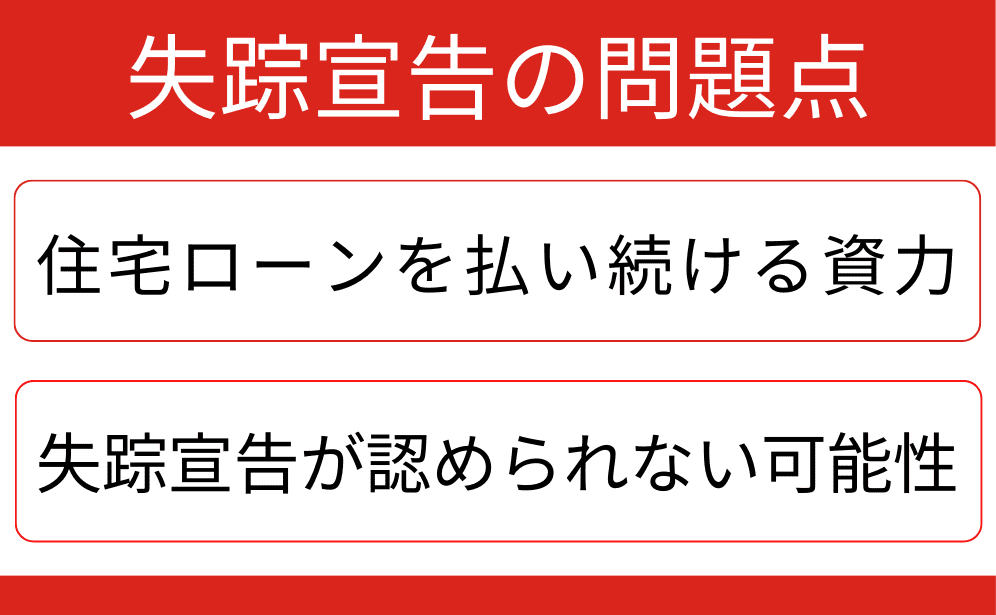

ただし、失踪宣告が認められるには、生死不明が一定期間必要であり、簡単ではありません。

関連記事を読む『失踪宣告でも生命保険金は受け取れるが契約の継続は必要 』

3.失踪宣告を頼りすぎるのは危険

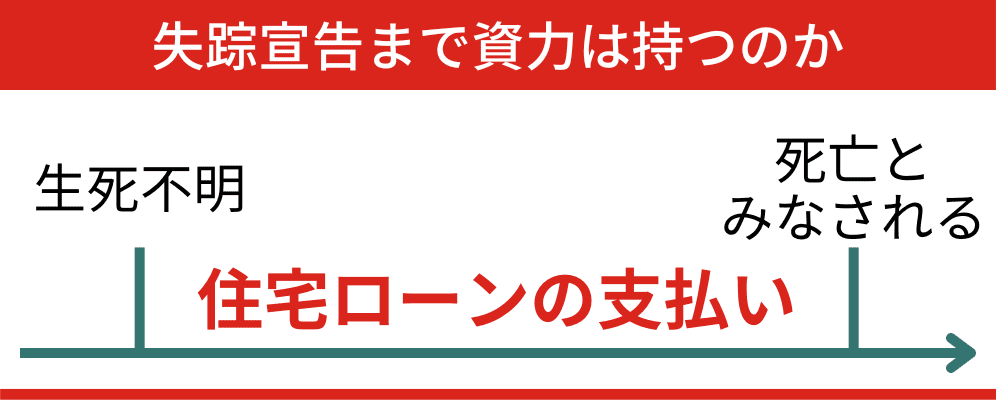

失踪宣告が認められるための期間は、生死不明になった原因により違います。

一般的な行方不明は普通失踪になります。

したがって、契約者が生死不明になってから、7年間は住宅ローンを支払う必要があります。

※厳密には8年ぐらい必要。

3-1.住宅ローンを払い続ける資力があるか

住宅ローンを支払い続ける資力がなければ、失踪宣告は選ばない方が良いでしょう。

貯金を切り崩して1年・2年支払っても、最終的には滞納になるからです。

※不動産は競売により処分されます。

自分や家族の収入(貯金)で住宅ローンが支払えるなら、失踪宣告を検討する価値があります。

3-2.失踪宣告が認められるとは限らない

失踪宣告まで7年なら支払えると考えた人は、リスクについても知っておいてください。

なぜなら、失踪宣告が認められるとは限らないからです。

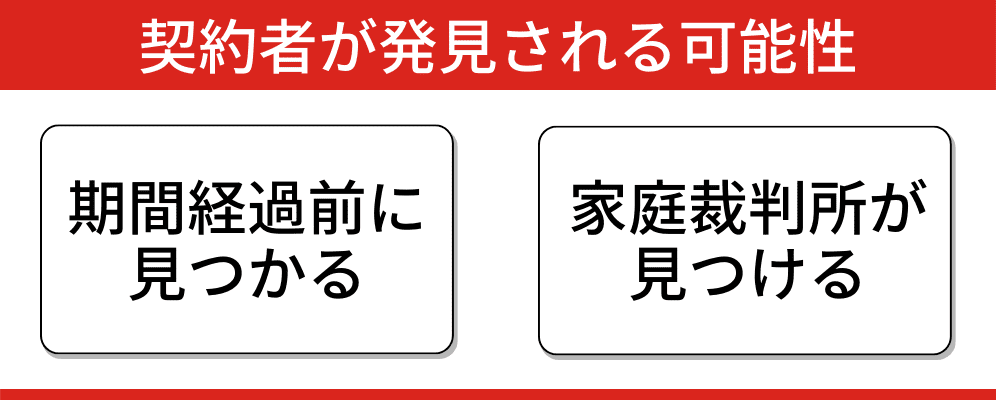

- 7年経過する前に見つかる

- 申立後に家庭裁判所が見つける

それぞれ簡単に説明していきます。

7年経過する前に失踪者が見つかる

生死不明の期間が7年経過する前に、失踪者が見つかる(戻ってくる)可能性はあります。

失踪者が見つかるのは喜ばしいのですが、住宅ローンを支払える状態なのかは別問題です。

住宅ローンが支払えないのであれば、失踪宣告以外で解決するしかありません。

申立後に家庭裁判所が失踪者を見つける

失踪宣告の申立てをすると、家庭裁判所も失踪者を探します。

具体的には、以下に情報が登録されていないか照会をかけます。

- 免許センター

- 警察

- ハローワーク

雇用保険から失踪者を見つけるケースはあります。

また、失踪者が見つからなくても、7年以内に記録が残っていれば、失踪宣告の要件が満たせなくなります。

住宅ローンを7年間支払っても、失踪宣告が認められる保障はないです。

関連記事を読む『【失踪宣告の調査は2つある】それぞれ微妙に目的が違う 』

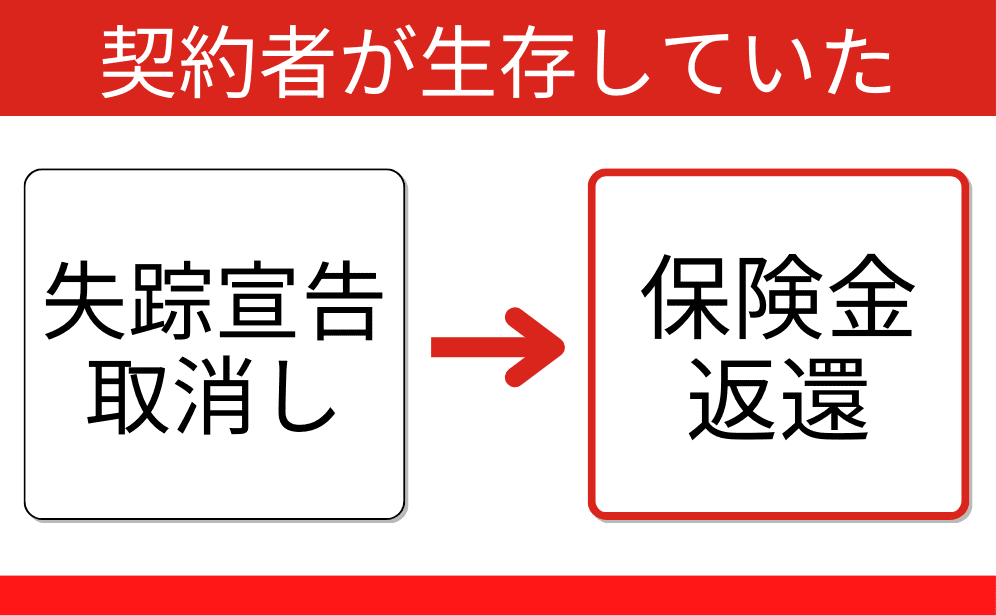

4.失踪宣告の取消しと保険金の問題

失踪宣告により住宅ローンが支払われた場合でも、失踪者(契約者)が生存している可能性はあります。

そして、契約者の生存により、失踪宣告が取り消されると、生命保険金の返還問題が発生します。

関連記事を読む『失踪宣告を取消すには家庭裁判所の手続きが必要 』

4-1.失踪宣告により得た財産の返還義務

失踪宣告が取り消された場合、財産(生命保険金)を返還する義務が発生します。

以下は、民法の条文です。

(失踪の宣告の取消し) 第三十二条 (省略) 2 失踪の宣告によって財産を得た者は、その取消しによって権利を失う。ただし、現に利益を受けている限度においてのみ、その財産を返還する義務を負う。

契約者は死亡していないので、受け取った生命保険金を返還するのは当然です。

契約者の生存を知らなったとしても、返還義務は発生するので注意してください。

4-2.金銭が残っていなくても利益は残っている

失踪宣告により発生した保険金は、住宅ローンの残額に充当しているので、手元には残っていません。

では、保険金を返さなくて良いかというと、そうではありません。

本来であれば、住宅ローンの残額を支払う必要があったのに、失踪宣告により支払わずに済んでいます。

つまり、「支払わなくて済んだ分」が利益として残っているので、保険会社に返還する必要があります。

5.失踪宣告せずに住宅ローンを完済した

失踪宣告せずに住宅ローンを完済した場合、別の問題が発生します。

家族が住宅ローンを支払っても、不動産の名義は行方不明者のままです。住むだけなら問題ありませんが、処分する際には名義を変更する必要があります。

- 不在者財産管理人を選任して買い取る

- 失踪宣告して相続を発生させる

- 共有なら所在不明共有者持分取得

住宅ローンの支払いが済んでも、失踪宣告を利用するケースはあります。どの方法を利用するか、しっかりと考えておきましょう。

6.まとめ

今回の記事では「失踪宣告と住宅ローン」について説明しました。

住宅ローンの契約者が失踪しても、支払いは無くなりません。滞納が続けば、不動産は競売にかけられ処分されます。不動産が必要であれば、住宅ローンの支払いを続けてください。

行方不明が一定期間経過すると、失踪宣告により契約者は死亡とみなされます。団体信用生命保険に加入しているなら、保険金で住宅ローンは支払われます。

ただし、失踪宣告を頼りすぎるのは危険です。途中で見つかる可能性や、申立後に見つかる可能性もあります。失踪者が見つかれば失踪宣告は認められません。

失踪宣告が認められた後に失踪者が見つかると、保険金を返還する必要があります。手元に現金が残っていなくても、住宅ローンの残額分が現存利益になると考えられます。

住宅ローンの契約者が失踪しているなら、今回の記事を参考にしてみてください。

失踪宣告と住宅ローンに関するQ&A

- 住宅ローンついて家族は銀行と交渉できますか?

-

法律上は交渉できないです。

- 認定死亡の場合はどうなりますか?

-

認定死亡でも生命保険金は支払われます。