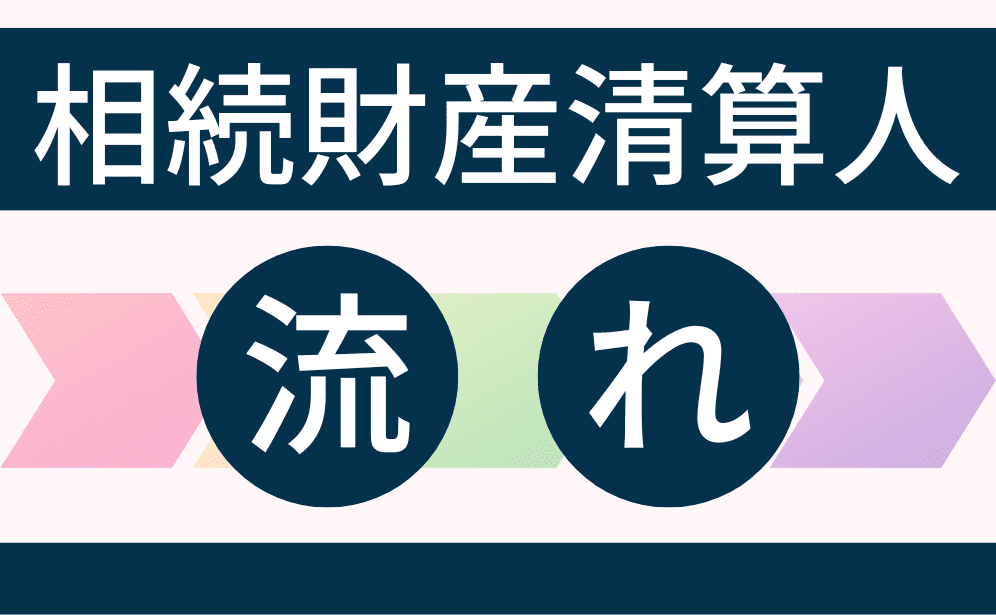

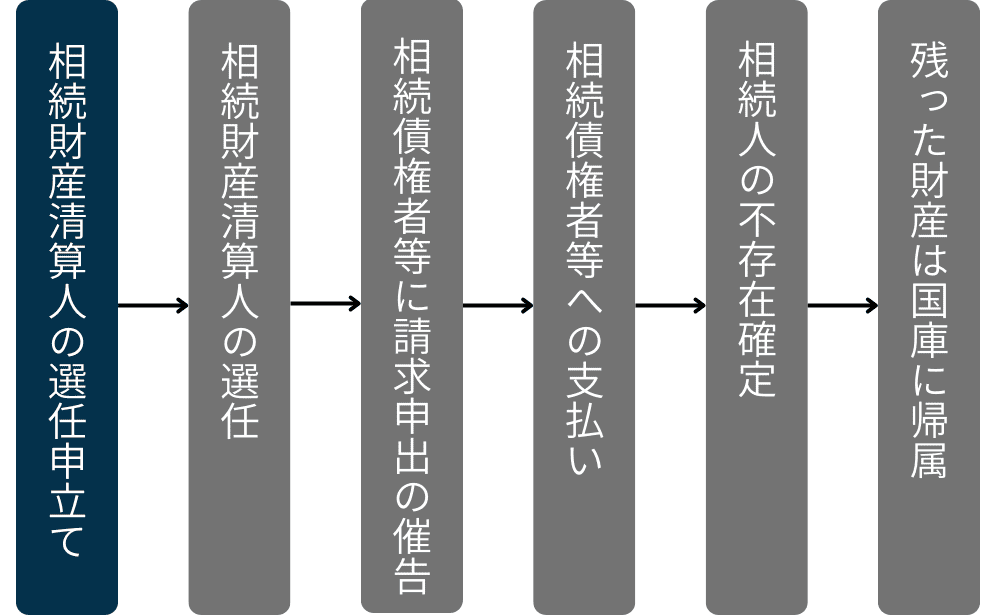

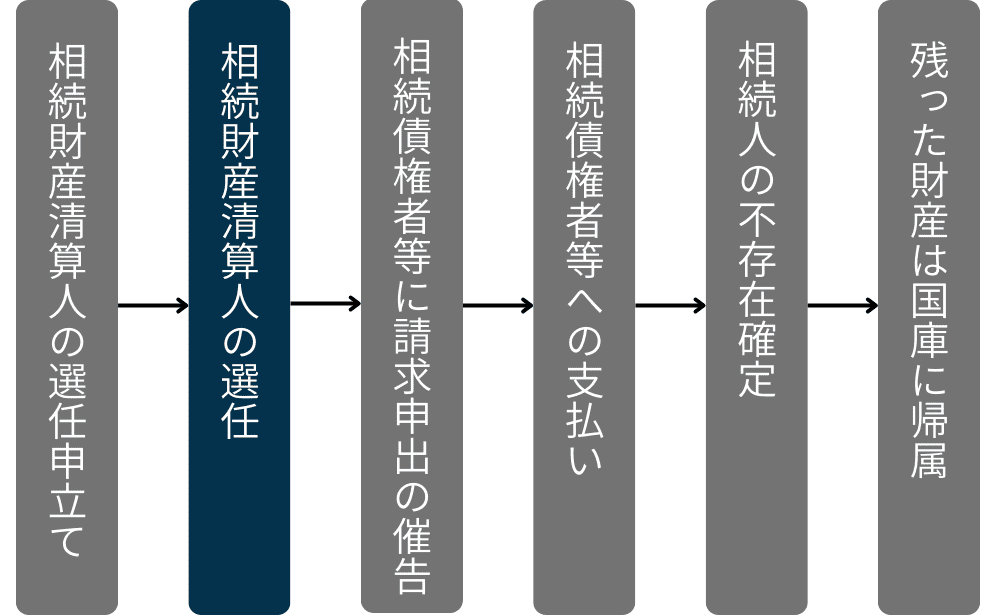

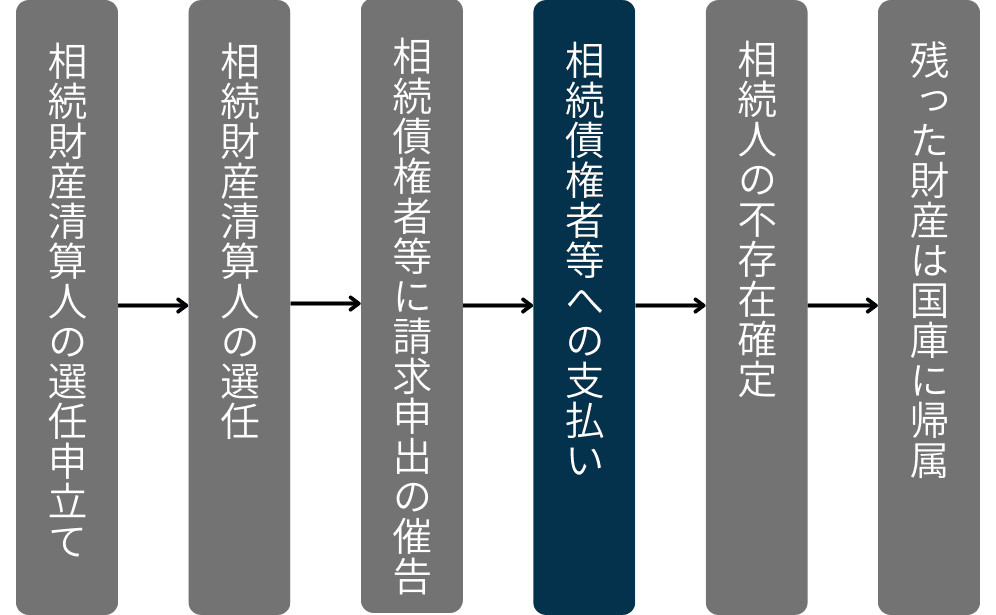

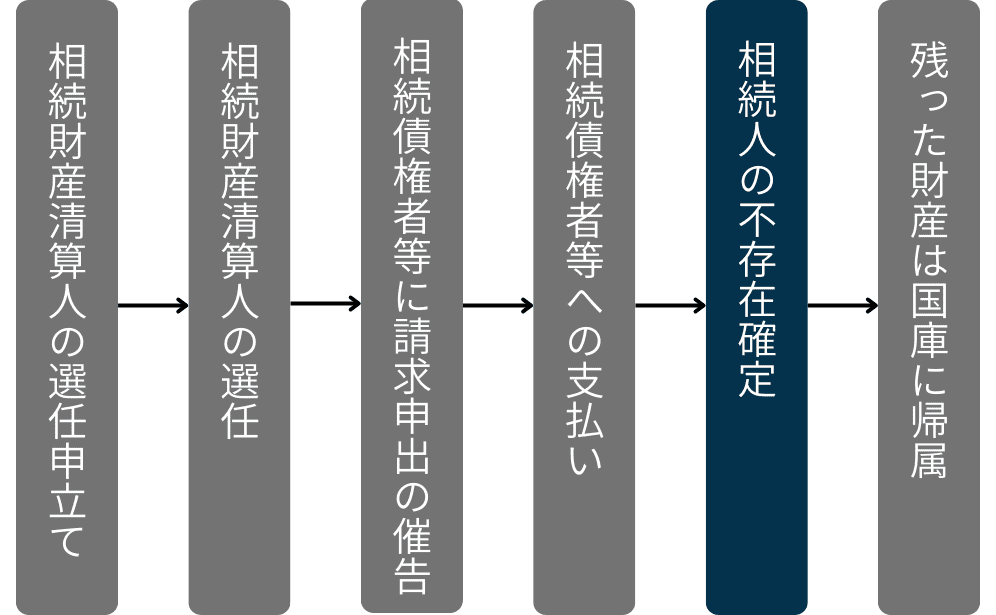

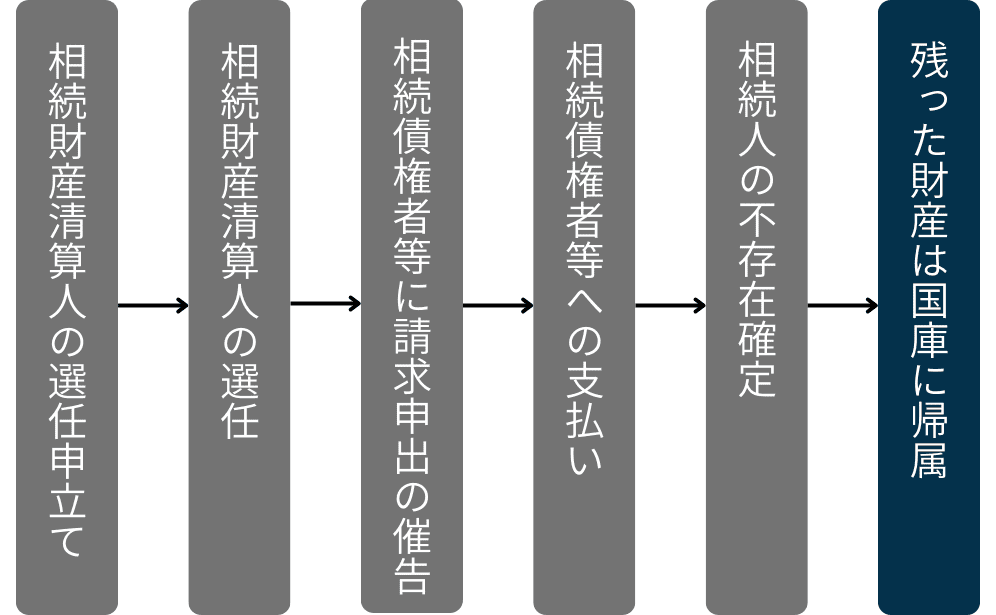

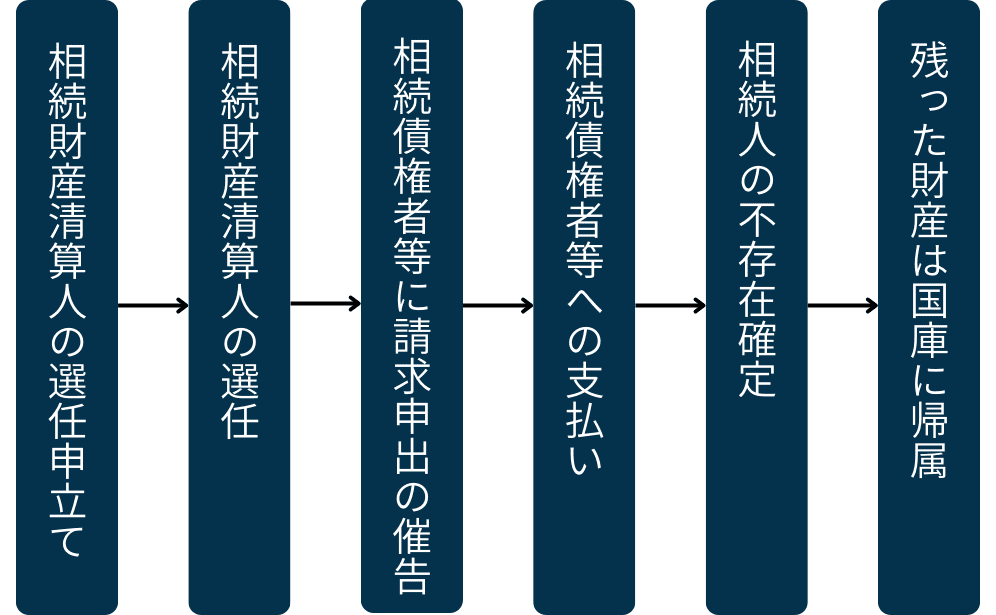

相続財産清算人の申立てから国庫帰属までの流れは、大きく6つに分かれています。

- 相続財産清算人の選任申立て

- 相続財産清算人の選任

- 相続債権者等に請求申出の催告

- 相続債権者等に支払い

- 相続人の不存在確定

- 相続財産の国庫帰属

民法改正により、相続財産清算人の流れにも変更がありました。官報公告の回数や不存在確定までの期間に違いがあります。

今回の記事では、相続財産清算人の流れを6つの項目に分けて説明しているので、申立てを検討しているなら参考にしてください。

司法書士から一言令和5年4月1日に相続財産管理人から相続財産清算人へ名称変更。

\無料相談/

\申立てが必要/

1.相続財産清算人の流れ1つ目は申立て

相続財産清算人の流れ1つ目は、家庭裁判所への選任申立てです。

亡くなった人に相続人が存在しない場合であっても、申立てがなければ相続財産清算人は選任されません。

以下は、民法の条文です。

(相続財産の清算人の選任)

第九百五十二条 前条の場合には、家庭裁判所は、利害関係人又は検察官の請求によって、相続財産の清算人を選任しなければならない。

相続財産清算人が必要であれば、利害関係人または検察官が請求(申立て)をする必要があります。

関連記事を読む『相続財産管理人の選任申立てをするなら手順を確認しよう』

1-1.利害関係人が相続財産清算人の申立て

相続財産清算人の利害関係人とは、主に以下の人が該当します。

- 特別縁故者

- 相続債権者

- 相続財産の管理者

- 地方自治体

- 不動産の共有者

上記の人は、相続財産清算人が選任されることに、法律上の利害関係があります。

例えば、特別縁故者の財産分与の申立てをするには、前提として相続人の不存在確定が条件となります。

そして、相続人の不存在を確定させるには、相続財産清算人の選任が必要です。

したがって、特別縁故者は利害関係人に該当します。

相続財産清算人が必要であれば、利害関係人は選任申立てをしましょう。

関連記事を読む『相続財産清算人の利害関係人には誰が該当するのか』

1-2.相続財産清算人の申立てが認められない

相続財産清算人の選任申立てが、認められない場合もあります。

例えば、相続人は存在しないが、全部包括受遺者がいる場合です。全部包括受遺者は相続人と同一の権利・義務を有しているので、相続財産清算人は選任できません。

相続財産清算人の選任申立てが認められるとは限らないので、申立てをする前に確認しておいてください。

関連記事を読む『相続財産清算人が選任されない場合を5つ説明』

2.相続財産清算人の流れ2つ目は選任

相続財産清算人の流れ2つ目は、相続財産清算人の選任です。

家庭裁判所への選任申立てが認められると、相続財産清算人が選任されます。

そして、相続財産清算人が選任されたら、公告をする必要があります。

以下は、民法の条文です。

(相続財産の清算人の選任)

第九百五十二条 (省略)

2 前項の規定により相続財産の清算人を選任したときは、家庭裁判所は、遅滞なく、その旨及び相続人があるならば一定の期間内にその権利を主張すべき旨を公告しなければならない。この場合において、その期間は、六箇月を下ることができない。

相続財産清算人に関する公告は、官報に掲載して行います。

- 官報

-

国が発行している新聞のようなもの

相続財産清算人の選任および相続人の捜索を兼ねています。

相続財産清算人の官報公告は、法改正により変更されています。詳しくは下記の記事をお読み下さい。

関連記事を読む『相続財産清算人の官報公告は2回あり目的が違う【法改正で変更】』

3.相続財産清算人の流れ3つ目は請求申出

相続財産清算人の流れ3つ目は、相続債権者等に請求申出の催告です。

相続財産清算人は相続債権者および受遺者に対して、請求申出の催告をする必要があります。

以下は、民法の条文です。

(相続債権者及び受遺者に対する弁済)

第九百五十七条 第九百五十二条第二項の公告があったときは、相続財産の清算人は、全ての相続債権者及び受遺者に対し、二箇月以上の期間を定めて、その期間内にその請求の申出をすべき旨を公告しなければならない。この場合において、その期間は、同項の規定により相続人が権利を主張すべき期間として家庭裁判所が公告した期間内に満了するものでなければならない。

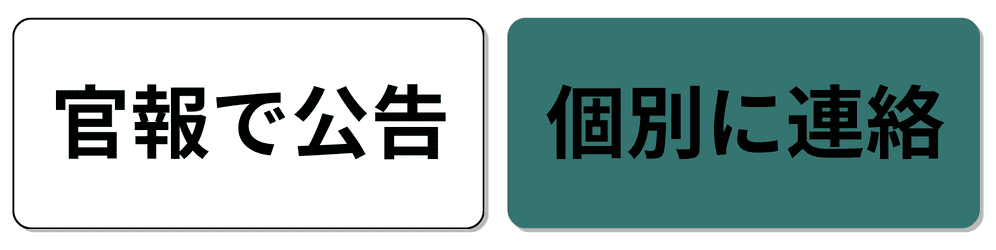

相続債権者と受遺者に対する請求申出は、2つに分かれています。

- すべての相続債権者等に対する官報公告

- 知れている相続債権者等には個別に連絡

両方する必要があるので、相続財産清算人は注意してください。

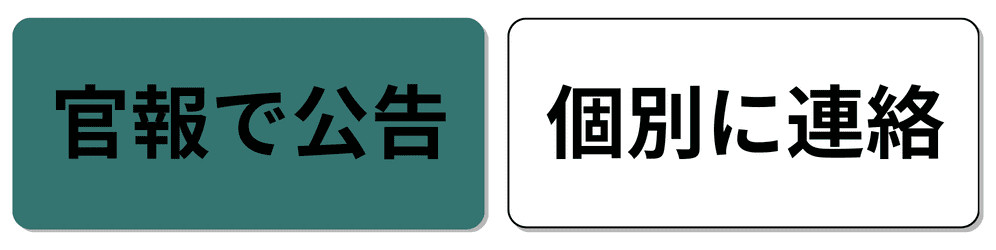

3-1.すべての相続債権者等に対する官報公告

相続財産清算人が把握できていない、相続債権者や受遺者も存在するでしょう。

ですので、把握できていない相続債権者等を探すため、官報公告により請求申出の催告をします。

官報には申出期間が記載されており、期間内に申出がなければ除斥される旨も記載されています。

3-2.知れている相続債権者等には個別に連絡

相続債権者等に対する官報公告をしても、知れている相続債権者等には個別に連絡が必要です。

初めから知れている場合もありますし、相続財産の調査をしている途中で気付くこともあります。

個別に請求申出の催告をしなければ、弁済手続きから除斥できません。

4.相続財産清算人の流れ4つ目は支払い

相続財産清算人の流れ4つ目は、相続債権者等に対する支払いです。

相続債権者等に対する官報公告で定めた期間(2ヶ月以上)が満了すれば、相続財産清算人は相続債権者等に支払いをします。

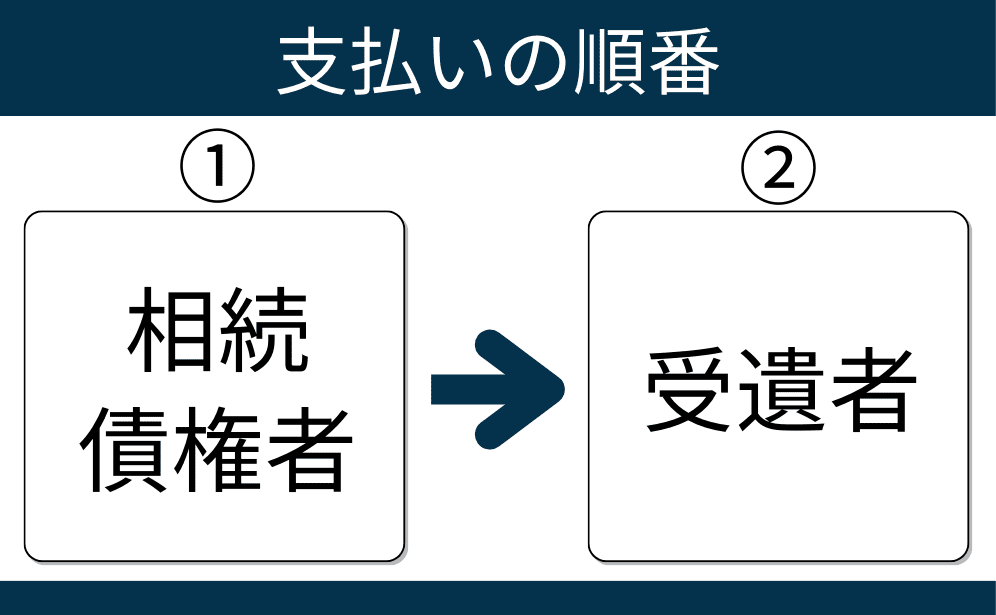

相続債権者等に対する支払いには、2つの決まりがあります。

- 相続債権者に支払った後で受遺者に遺贈

- 債務超過であれば債権額で按分して支払い

それぞれ説明していきます。

4-1.相続債権者に支払った後で受遺者に遺贈

相続債権者と受遺者が両方とも存在する場合、先に相続債権者へ支払います。

相続債権者に支払った後で、受遺者へ遺贈をするという流れです。

したがって、相続財産が残らなければ、受遺者への遺贈は行われません。

たとえ相続財産清算人の申立人が受遺者だったとしても、例外規定はないので注意してください。

4-2.債務超過であれば債権額で按分して支払い

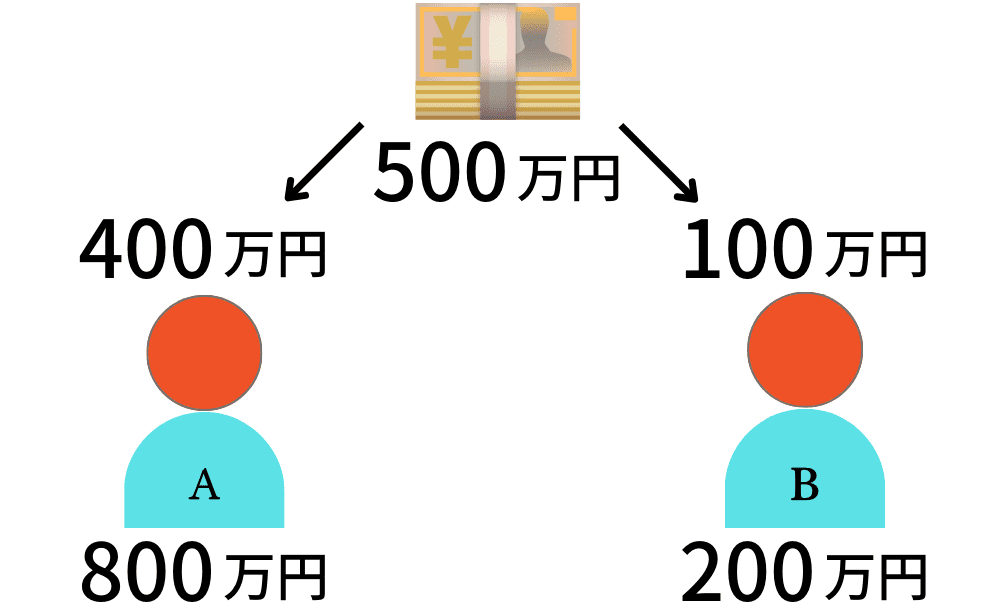

相続財産よりも負債の方が多ければ、債権額で按分して支払います。

【事例】

相続財産が500万円。債権者Aの債権が800万円、債権者Bの債権が200万円だとします。

相続財産500万円から、債権者Aに400万円、債権者Bに100万円が支払われます。

相続財産があるからといって、全額弁済される保障はないので、債権者は注意してください。

5.相続財産清算人の流れ5つ目は不存在確定

相続財産清算人の流れ5つ目は、相続人の不存在確定です。

相続財産清算人の選任後にする官報公告の期間(6ヶ月以上)が満了しても、相続人の権利を主張する人がいない場合、相続人の不存在が確定します。

以下は、民法の条文です。

(権利を主張する者がない場合)

第九百五十八条 第九百五十二条第二項の期間内に相続人としての権利を主張する者がないときは、相続人並びに相続財産の清算人に知れなかった相続債権者及び受遺者は、その権利を行使することができない。

たとえ相続人がいたとしても、相続人としての権利は主張できません。

5-1.特別縁故者に対する財産分与

相続人の不存在が確定したからといって、特別縁故者に財産分与されるわけではありません。

特別縁故者は相続人の不存在が確定してから3ヶ月以内に、財産分与の申立をする必要があります。

家庭裁判所が特別縁故者の財産分与を認めた場合、相続財産清算人は特別縁故者に相続財産を引き渡します。

関連記事を読む『特別縁故者の申立期間は3ヶ月なので確認を忘れずに』

5-2.不動産の共有者に持分移転

亡くなった人に特別縁故者が存在しない場合、不動産の共有持分は共有者に移転します。

以下は、民法の条文です。

(持分の放棄及び共有者の死亡)

第二百五十五条 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

相続財産に不動産の共有持分がある場合、共有者に移転することを覚えておいてください。

6.相続財産清算人の流れ6つ目は国庫帰属

相続財産清算人の流れ6つ目は、相続財産の国庫帰属です。

すべての手続きを終えても相続財産が残っていれば、最後は国に帰属して終了となります。

以下は、民法の条文です。

(残余財産の国庫への帰属)

第九百五十九条 前条の規定により処分されなかった相続財産は、国庫に帰属する。この場合においては、第九百五十六条第二項の規定を準用する。

相続財産清算人は報酬付与の申立てを忘れずにしましょう。報酬額は清算業務の手間等を考慮して家庭裁判所が決めます。

清算業務の終了報告書を提出すれば、相続財産清算人の業務は終了です。

7.まとめ

今回の記事では「相続財産清算人の流れ」について説明しました。

相続財産清算人の流れは、6つに分けることができます。

- 相続財産清算人の選任申立て

- 相続財産清算人の選任

- 相続債権者等に請求申出の催告

- 相続債権者等に支払い

- 相続人の不存在確定

- 相続財産の国庫帰属

申立てをする理由はさまざまですが、流れを知っておけば、目的達成までの期間も把握しやすくなります。

民法改正により、相続財産清算人の流れも変わっているので、あらためて確認しておいてください。