相続放棄した人は法定相続人ではなくなるので、相続手続きにも影響があります。

なぜなら、遺産分割協議の参加者や法定相続分も変わるからです。

この記事では、相続放棄と法定相続人について、以下の点を説明しています。

- 相続放棄により法定相続人は誰になるのか

- 法定相続人の変更が相続手続きに与える影響

- 相続税の計算上は法定相続人の数に含まれる

法定相続人が相続放棄しているなら、ぜひ記事を最後までお読みください。

記事作成者

相続放棄の実績 1,088件

(2026年1月末時点)

司法書士 小嶋高士

大阪司法書士会 第4921号

\定額料金(費用込み)/

2人目以降は割引料金

\担当司法書士に直接繋がる/

〈土日祝も8時~20時まで電話対応〉

1.相続放棄した人は法定相続人ではない

相続放棄した人は法定相続人ではありません。

なぜなら、初めから相続人ではなかったとみなされるからです。

(相続の放棄の効力) 第九百三十九条 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

たとえ配偶者や子どもであっても、相続放棄すると相続人ではありません。

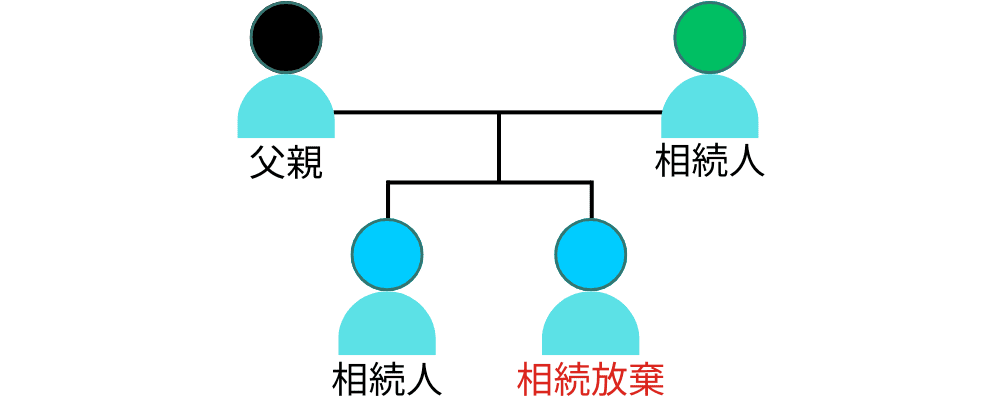

(法定相続人の1人が相続放棄)

▼家族構成

被相続人|父親

相続人 |配偶者・長男・二男

▼相続放棄

二男

| 親族 | 相続人 |

|---|---|

| 配偶者 | 〇 |

| 長男 | 〇 |

| 二男 | ー |

二男は相続放棄したので、配偶者と長男が相続人となります。

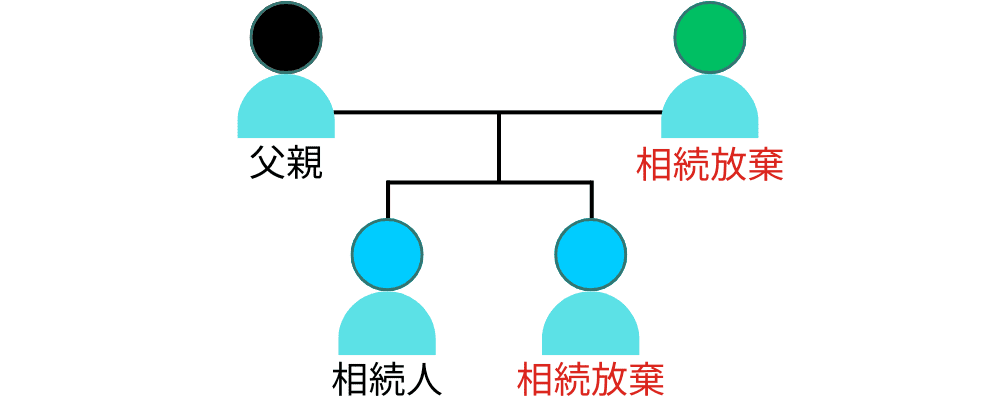

(自分以外の法定相続人が全員相続放棄)

▼家族構成

被相続人|父親

相続人 |配偶者・長男・二男

▼相続放棄

配偶者・二男

| 親族 | 相続人 |

|---|---|

| 配偶者 | ー |

| 長男 | 〇 |

| 二男 | ー |

配偶者と二男は相続放棄したので、長男だけが相続人となります。

法定相続人が相続放棄すると、相続人ではないと覚えておいてください。

2.相続放棄による法定相続人の変更

相続放棄により法定相続人は変更しますが、気を付ける点が2つあります。

- 相続放棄した人に代襲相続は発生しない

- 先順位相続人が全員放棄すると順位変更

上記を間違えると、法定相続人も間違えるので注意してください。

2-1.相続放棄した人に代襲相続は発生しない

勘違いしやすいのですが、相続放棄した人に代襲相続は発生しません。

- 代襲相続

-

被相続人よりも先に相続人が亡くなっていると、相続人の子が代わりに相続人となる

以下は、よくある質問です。

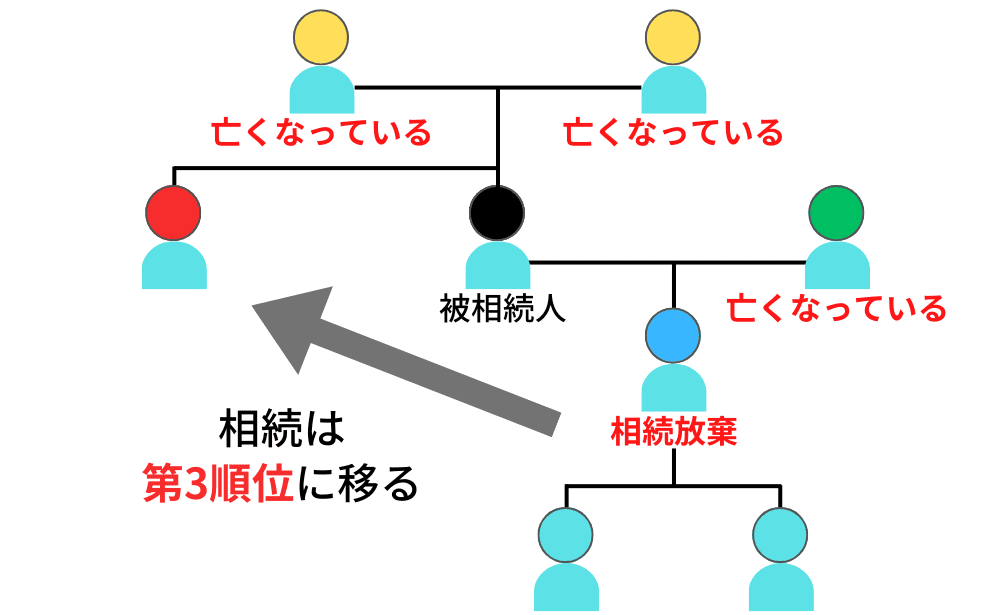

相談者

相談者私が相続放棄したら娘に相続が移りますか?

.png) 司法書士

司法書士親が相続放棄しても子に相続は移らないです

▼家族構成

被相続人|父親

配偶者 |亡くなっている

第1順位|長女(長女の子は2人)

第2順位|亡くなっている

第3順位|父親の姉

長女(第1順位)が相続放棄しても、長女の子に相続は移りません。

相続は父親の姉(第3順位)に移ります。

相続放棄した人に代襲相続は発生しないので、法定相続人を確認する際は間違えないように注意してください。

2-2.先順位相続人が全員放棄すると順位変更

先順位相続人が全員相続放棄すると、法定相続人の順位が変わります。

- 子ども

- 直系尊属

- 兄弟姉妹

第1順位である子どもが全員相続放棄すると、第2順位である直系尊属に相続が移ります。そして、第2順位である直系尊属が全員相続放棄したら、第3順位である兄弟姉妹に相続が移ります。

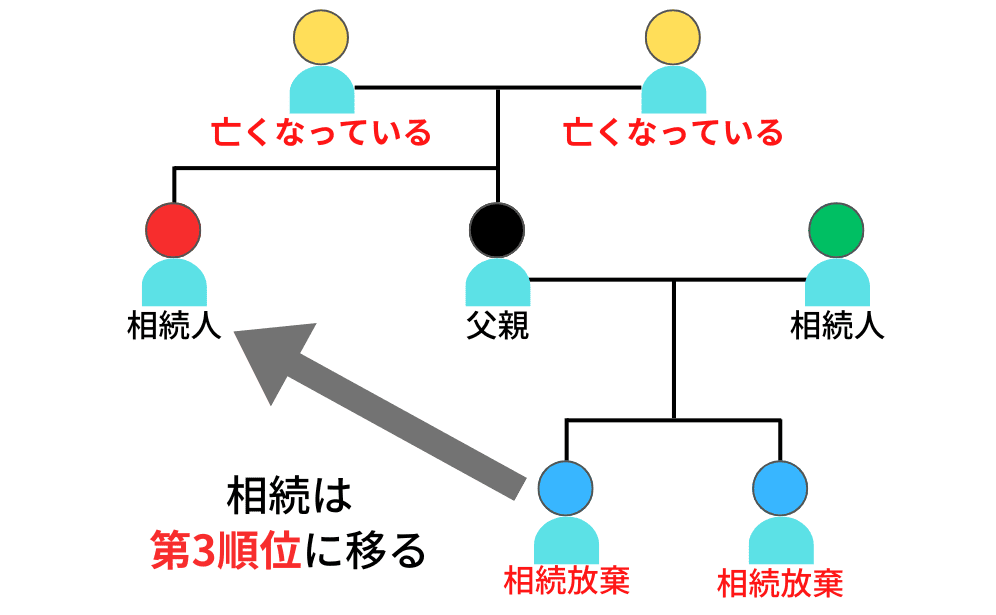

ちなみに、配偶者は順位に関係なく相続人になるので、順位変更には関係しません。

▼家族構成

被相続人|父親

相続人 |配偶者

第1順位|長男・長女

第2順位|父親の母

第3順位|父親の姉

▼相続放棄

長男・長女・父親の母

▼相続人

配偶者・父親の姉

第1順位(長男・長女)と第2順位(父親の母)が相続放棄したので、配偶者と第3順位(父親の姉)が相続人になります。

先順位が全員相続放棄すると、後順位に相続が移る点を間違えないように注意してください。

関連記事を読む『相続放棄すると次順位の相続人に負債等が移ってしまう』

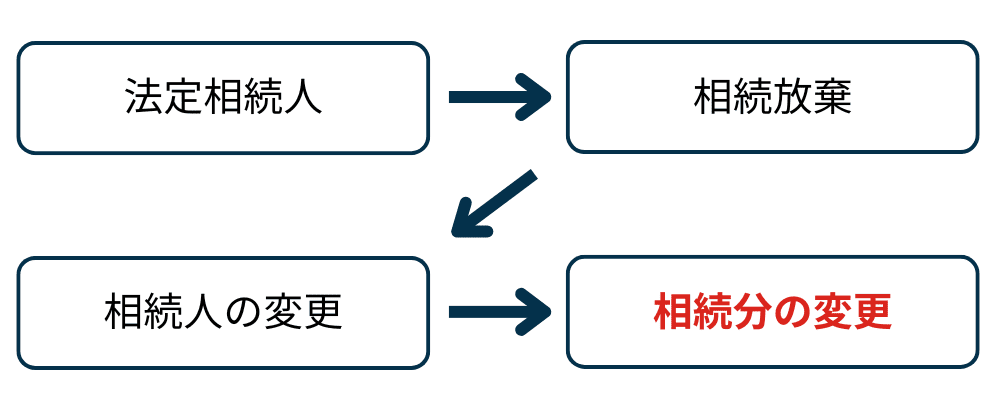

3.法定相続人が変わると相続手続きにも影響

相続放棄により法定相続人が変わると、相続手続きにも影響があります。

- 遺産分割協議の参加者が変わる

- 相続人の法定相続分が変わる

- 相続放棄申述受理証明書が必要

相続人の中に相続放棄した人がいるなら、上記に注意してください。

3-1.相続放棄した人は遺産分割協議に参加しない

相続放棄した人は法定相続人ではないので、遺産分割協議には参加しません。

たとえ配偶者や子どもであっても、相続放棄していれば無関係です。

▼家族構成

被相続人|A

相続人 |配偶者、長男、二男、長女

▼相続放棄

配偶者、長女

| 親族 | 遺産分割協議 |

|---|---|

| 配偶者 | ー |

| 長男 | 参加者 |

| 二男 | 参加者 |

| 長女 | ー |

配偶者と長女は相続放棄しているので、遺産分割協議の参加者は長男と二男の2人だけです。

相続放棄した人は法定相続人ではないので、遺産分割協議書にも署名捺印する必要がありません。当然ですが、印鑑証明書を渡す必要もないです。

相続放棄した人は遺産分割協議には関わらないと覚えておきましょう。

関連記事を読む『遺産分割協議書に相続放棄した人は記載するのか?』

3-2.相続人だけでなく法定相続分も変わる

相続放棄により法定相続人が変わると、各相続人の法定相続分も変わります。

なぜなら、相続人の人数や組み合わせが変わるからです。

(相続順位の変更が起きないケース)

▼家族構成

被相続人|A

相続人 |配偶者、長男、二男、長女

▼相続放棄

二男・長女

| 相続人 | 相続放棄前 | 相続放棄後 |

|---|---|---|

| 配偶者 | 2分の1 | 2分の1 |

| 長男 | 6分の1 | 2分の1 |

| 二男 | 6分の1 | ー |

| 長女 | 6分の1 | ー |

二男と長女が相続放棄しても配偶者の法定相続分は変わりませんが、長男の法定相続分は6分の1から2分の1に変わります。

(相続順位の変更が起きたケース)

▼家族構成

被相続人|父親

相続人 |配偶者

第1順位|長男・長女

第2順位|亡くなっている

第3順位|父親の姉

▼相続放棄

長男・長女

| 相続人 | 相続放棄前 | 相続放棄後 |

|---|---|---|

| 配偶者 | 2分の1 | 4分の3 |

| 長男 | 4分の1 | ー |

| 長女 | 4分の1 | ー |

| 父の姉 | ー | 4分の1 |

長男と長女が相続放棄すると相続順位の変更が起きるので、配偶者と父親の姉が相続人となります。

配偶者と第3順位が相続人になる場合、配偶者の相続分は4分の3です。

法定相続人が相続放棄すると、他の相続人の相続分が変更するので、計算する際は注意してください。

関連記事を読む『相続放棄により法定相続分が変更するので計算をやり直す』

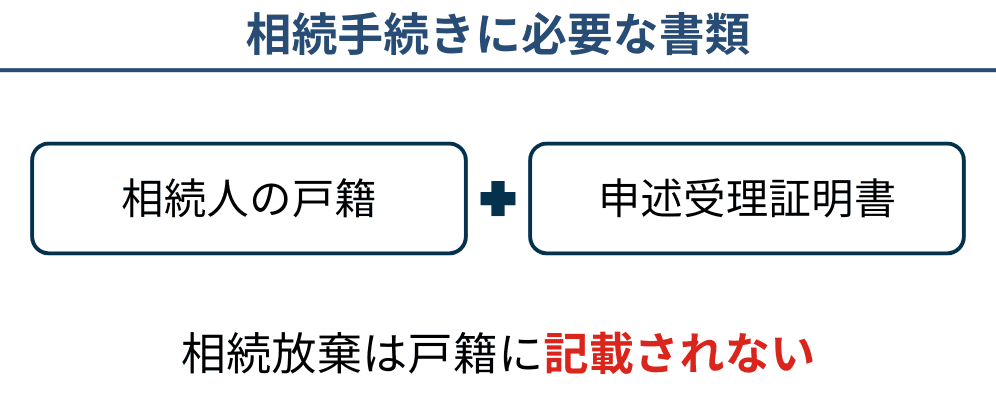

3-3.申述受理証明書が相続手続きで必要になる

被相続人の法定相続人は戸籍で確認しますが、相続放棄は戸籍には記載されません。

したがって、戸籍だけでは相続放棄の有無が分からないので、「申述受理証明書」が必要になります。

※申述受理通知書で可能な場合もあります。

- 申述受理証明書

-

家庭裁判所が発行する相続放棄を証明する書面

▼家族構成

被相続人|A

相続人 |配偶者、長男、二男、長女

▼相続放棄

配偶者、長女

▼相続手続きに必要な書類

Aの出生から死亡までの戸籍

長男の戸籍

二男の戸籍

配偶者の戸籍※省略可能

配偶者の申述受理証明書

長女の戸籍

長女の申述受理証明書

配偶者と長女は相続放棄しているので、戸籍だけではなく申述受理証明書も必要です。

※配偶者の戸籍は、Aの戸籍と同じなので省略できます。

法定相続人が相続放棄している場合、申述受理証明書も必要になると覚えておいてください。

関連記事を読む『相続放棄申述受理証明書が必要になる場面は限られる』

4.相続放棄しても相続税の計算上は法定相続人

相続放棄すると法定相続人ではありませんが、相続税の計算上は法定相続人として人数に含めます。

- 相続税の基礎控除を計算する際の人数

- 生命保険金の非課税枠を計算する際の人数

非常に間違えやすいので、しっかりと確認しておいてください。

4-1.相続税の基礎控除額は変わらない

法定相続人が相続放棄しても、相続税の基礎控除は変わりません。

なぜなら、相続放棄はなかったものとして計算するからです。

(遺産に係る基礎控除) 第十五条 (省略) 2 前項の相続人の数は、同項に規定する被相続人の民法第五編第二章(相続人)の規定による相続人の数(当該被相続人に養子がある場合の当該相続人の数に算入する当該被相続人の養子の数は、次の各号に掲げる場合の区分に応じ当該各号に定める養子の数に限るものとし、相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続人の数とする。)とする。

▼家族構成

被相続人|A

相続人 |配偶者、長男、二男、長女

▼相続放棄

配偶者、長女

▼基礎控除

3,000万円+600万円×4人=5,400万円

配偶者と長女は相続放棄していますが、基礎控除の計算上は法定相続人として数に含めます。

相続放棄により法定相続人の数が増減しても、基礎控除の計算上は変わりません。

勘違いして、相続放棄した人を除外して計算しないように注意してください。

関連記事を読む『相続放棄しても基礎控除は変わらない!計算する際の人数は同じ』

4-2.生命保険金の非課税枠も変わらない

法定相続人が相続放棄しても、生命保険金の非課税枠は変わりません。

なぜなら、相続税の基礎控除と同じように、相続放棄はなかったものとして計算するからです。

(相続税の非課税財産) 第十二条 次に掲げる財産の価額は、相続税の課税価格に算入しない。 (省略) 五 相続人の取得した第三条第一項第一号に掲げる保険金(前号に掲げるものを除く。以下この号において同じ。)については、イ又はロに掲げる場合の区分に応じ、イ又はロに定める金額に相当する部分 イ 第三条第一項第一号の被相続人のすべての相続人が取得した同号に掲げる保険金の合計額が五百万円に当該被相続人の第十五条第二項に規定する相続人の数を乗じて算出した金額(ロにおいて「保険金の非課税限度額」という。)以下である場合 当該相続人の取得した保険金の金額

15条2項の相続人の数とは、基礎控除の計算で使用した相続人の数です。つまり、相続放棄しなかったものとして計算します。

▼家族構成

被相続人|A

相続人 |長男、二男、長女

▼相続放棄

二男、長女

▼非課税限度枠

500万円×3人=1,500万円

二男と長女は相続放棄していますが、非課税枠の計算上は法定相続人として数に含めます。

法定相続人の中に相続放棄した人がいても、生命保険金の非課税枠は変わらないです。

ちなみに、相続放棄した人が生命保険金の受取人の場合、非課税枠の適用はできない点に注意してください。

関連記事を読む『相続放棄しても生命保険金は原則として受け取れるが例外もある』

5.相続放棄と法定相続人に関するQ&A

相続放棄と法定相続人に関して、よくある質問と回答をまとめおきます。

相続放棄した相続人を除いて遺産分割協議を進めて問題ないですか?

問題ありません。相続放棄した人は遺産分割協議に参加しないので。

相続放棄した人の相続分を任意の人に移せますか?

移せないです。法律にしたがって相続分を計算し直します。

相続放棄した人の申述受理証明書は誰が取得できますか?

相続放棄した人だけでなく、他の相続人も取得できます。

相続放棄した人がいると死亡退職金の非課税枠は変わりますか?

変わらないです。生命保険金の非課税枠と同じ計算方法になります。

上記以外にも、相続放棄のQ&Aは100以上あるので参考にしてください。

6.まとめ

今回の記事では、「相続放棄と法定相続人」について説明しました。

相続放棄した人は法定相続人ではなくなるので、相続人の変更が発生します。

- 相続放棄した人に代襲相続は発生しない

- 先順位が全員放棄すると後順位に移る

そして、法定相続人が変わると、相続手続きにも影響があります。

- 相続放棄した人は遺産分割協議に参加しない

- 他の相続人の法定相続人分が変わる

- 相続放棄申述受理証明書が必要になる

相続放棄した人は法定相続人でありませんが、相続税の計算上は相続放棄しなかったものとして計算するので注意してください。