包括遺贈とは、遺言書で包括的に指定して遺贈することです。

全財産を遺贈するなら全部包括遺贈ですし、割合で遺贈するなら一部包括遺贈となります。

包括受遺者は相続人と同一の権利義務を有するので、遺産分割協議の参加や債務の承継にも注意してください。

今回の記事では、包括遺贈について説明しているので、遺言書を作成する際の参考にしてください。

目次

1.包括遺贈とは包括的に指定する遺贈のこと

遺贈には包括遺贈と特定遺贈があります。

- 包括遺贈:財産を包括的に指定する遺贈

- 特定遺贈:財産を特定している遺贈

そして、包括遺贈は全部包括遺贈と一部包括遺贈に分けることができます。

1-1.包括遺贈と特定遺贈は何が違うのか?

包括遺贈と特定遺贈は同じ遺贈ですが、違う部分も多いので気を付けてください。

大きな違いとしては、特定遺贈は遺贈する財産を特定します。

例えば、「不動産を遺贈する」や「〇〇口座の預貯金を遺贈する」のように、遺贈する財産を特定して遺言書に記載します。

特定の財産だけを遺贈したい場合は、包括遺贈ではなく特定遺贈を使用します。

関連記事を読む『特定遺贈と包括遺贈の違いを5つの項目で比較』

1-2.全部包括遺贈と一部包括遺贈は何が違うのか?

包括遺贈は全部包括遺贈と一部包括遺贈に分かれます。

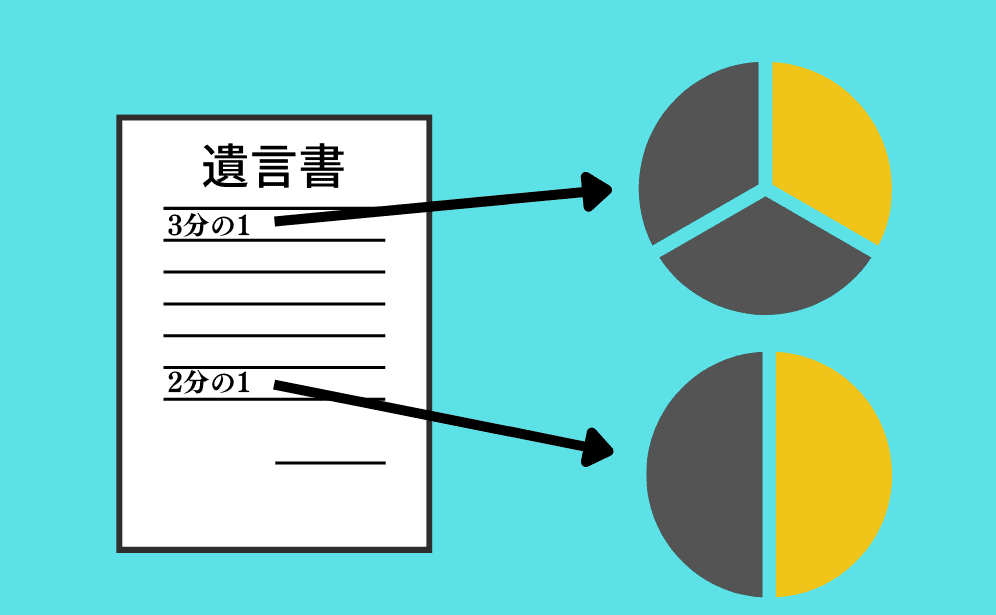

全部包括遺贈とは、言葉どおり全部(全財産)を遺贈します。受遺者は不動産や預貯金だけでなく、家電や衣類も含めて全部取得します。

それに対して、一部包括遺贈とは割合を指定して遺贈します。受遺者は2分の1や4分の1のように、財産に対する権利を割合で取得します。

2.包括遺贈の書き方【具体例で説明】

包括遺贈の書き方を具体例を交えて説明していきます。自筆証書遺言を作成するなら記載例を参考にしてください。

- 全部包括遺贈の記載例

- 一部包括遺贈の記載例

- 特定遺贈と包括遺贈が混在する記載例

2-1.全部包括遺贈の記載例

全部包括遺贈の書き方はシンプルです。

遺言書

遺言者は、全財産をA(生年月日、住所)に遺贈する。

上記の記載では、第3者であるAに全財産を遺贈しています。

全部包括遺贈なので、財産を特定することもないですし、割合を指定することもありません。

2-2.一部包括遺贈の記載例

一部包括遺贈をするなら、遺言書で遺贈する割合を指定します。

遺言書

遺言者は、全財産の2分の1をA(生年月日、住所)に遺贈する。

上記の記載では、第3者であるAに全財産の2分の1を遺贈しています。

一部包括遺贈なので、遺贈する割合(2分の1)を記載します。具体的に何を遺贈するかは記載されていません。

2-3.包括遺贈と特定遺贈の併存型

包括遺贈と特定遺贈が存在する遺言書もあります。

遺言書

遺言者は、〇〇銀行の預貯金をA(生年月日、住所)に遺贈する。

※実際は支店名や口座番号も記載します。

遺言者は、上記以外の財産をすべてB(生年月日、住所)に遺贈する。

上記の記載では、〇〇銀行の預貯金をAに特定遺贈しています。

そして、〇〇銀行の預貯金以外をすべてBに包括遺贈しています。

遺贈の相手が複数存在するなら、特定遺贈と包括遺贈を使い分けることもできます。

3.包括遺贈の受遺者は相続人と同一の権利義務を有する

包括遺贈の受遺者は、相続人と同一の権利義務を有します。

以下は、民法の条文です。

(包括受遺者の権利義務)

第九百九十条 包括受遺者は、相続人と同一の権利義務を有する。

包括遺贈の受遺者は、相続人と同じように遺産分割協議に参加しますし、亡くなった人の債務(負債)も引き継ぎます。

3-1.包括遺贈の受遺者も遺産分割協議に参加する

包括遺贈が一部包括遺贈であれば、受遺者は遺産分割協議に参加します。

なぜかというと、受遺者が取得する財産を遺産分割協議で決めるからです。

包括受遺者が遺産分割協議で主張できる割合は、遺言書で指定されている割合になります。

関連記事を読む『包括遺贈の受遺者は遺産分割協議の参加者となる』

3-2.包括遺贈の受遺者は債務も引き継ぐ

包括遺贈の受遺者は権利だけでなく義務も有するので、亡くなった人の債務も引き継ぎます。

例えば、全部包括遺贈であれば、受遺者は債務もすべて引き継ぎます。

第3者に全財産を遺贈する場合、債務もすべて受遺者に移ることを知っておいてください。

4.包括遺贈を放棄するなら家庭裁判所での手続き

包括遺贈の受遺者は負債も引き継ぐことになるので、包括遺贈を拒否したい受遺者も存在します。

包括遺贈であっても放棄できるのですが、家庭裁判所での手続きが必要です。

なぜかというと、包括受遺者は相続人と同一の権利義務を有しているので、放棄の手続きも相続人と同じ手続きになるからです。

包括遺贈を放棄するなら、包括受遺者であることを知った日から3か月以内となります。知った日から3か月経過すると、包括遺贈を放棄することができなくなります。

関連記事を読む『包括遺贈の放棄には家庭裁判所の手続きが必要』

5.包括遺贈の受遺者に関する疑問

包括遺贈の受遺者に関する細かい点についても、簡単に説明していきます。

- 遺言者よりも先に包括受遺者が亡くなった場合

- 包括受遺者が複数人存在するとどうなるのか?

5-1.遺言者よりも先に包括受遺者が亡くなった場合

遺言者よりも先に包括受遺者が亡くなると、遺贈の効力は発生しません。

間違えやすいのですが、包括受遺者の相続人が受け取れるわけではありません。

ただし、遺言書で別段の定めをしておくことは可能です。

遺言書

遺言者は、全財産をA(生年月日、住所)に遺贈する。

ただし、A が遺言者よりも先に死亡した場合は、Aの子どもB(生年月日、住所)に全財産を遺贈する。

上記のように記載しておけば、包括受遺者が先に亡くなっていても、包括受遺者の子どもに遺贈することができます。

5-2.包括受遺者が複数人存在する場合

包括受遺者が複数人存在するということは、一部包括遺贈なので遺産分割協議が必要です。

遺産分割協議には包括受遺者全員と相続人全員が参加して、具体的に何を取得するのか決めます。

ちなみに、相続人が存在しない場合は、包括受遺者だけで遺産分割協議を行います。

6.包括遺贈に関する税金

包括遺贈の受遺者に関する税金についても知っておいてください。

- 相続税

- 不動産取得税

- 登録免許税

6-1.包括遺贈は贈与税ではなく相続税

包括遺贈により財産を取得すると、贈与税ではなく相続税の課税対象となります。

たとえ第3者が包括遺贈の受遺者であっても、相続税の課税対象になるので注意してください。

相続税は連帯納付義務があるので、場合によっては一部包括受遺者と相続人が連絡を取る必要があります。

6-2.包括遺贈なら不動産取得税は発生しない

包括遺贈により不動産を取得しても、不動産取得税は発生しません。

たとえ不動産の取得者が第3者であっても、不動産取得税は非課税となります。

※特定遺贈により第3者が取得すると課税される。

相続により不動産を取得すると不動産取得税は非課税なので、相続人と同一の権利義務を有する包括受遺者も非課税になっています。

関連記事を読む『遺贈でも不動産取得税は発生するのか?』

6-3.包括遺贈による登録免許税は受遺者により税率が違う

包括遺贈により不動産を取得すると、遺贈を原因に不動産登記を申請することになります。

不動産登記を申請する際の登録免許税は、包括受遺者により税率が違います。

- 相続人 :0.4%

- 相続人以外:2%

相続人が包括遺贈により不動産を取得する場合は、相続登記と同じ0.4%になります。

一方、相続人以外が包括遺贈により不動産を取得する場合は2%です。

不動産の評価額によっては登録免許税が高額になるので、財産に不動産が含まれるなら注意してください。

関連記事を読む『遺贈による登録免許税は受取人によって税率が違う』

7.さいごに

遺言書により財産を包括的に遺贈することができます。

包括遺贈の受遺者は第3者も可能なので、親族以外に全財産を遺贈することも可能です。

全財産ではなく一部を遺贈することもできますが、相続人と遺産分割協議が必要になります。

包括遺贈の受遺者は相続人と同一の権利義務を有するので、遺言者の負債も引き継ぎます。

包括遺贈も放棄できますが、家庭裁判所での手続きが必要です。

同じ遺贈でも、特定遺贈と包括遺贈では違う部分が多いので、遺言書を作成する気を付けてください。