亡くなった人の配偶者は、常に相続人となります。相続するための条件もありません。

ただし、亡くなった人の直系血族(子ども・直系尊属・兄弟姉妹)がいれば、共同相続人となります。

共同相続人となる直系血族によって、配偶者の法定相続分は変わります。相続分を計算する際は、間違えないように注意してください。

今回の記事では、法定相続人と配偶者について説明しているので、相続の悩みを解決するために役立ててください。

1.配偶者は常に相続人となる

亡くなった人の配偶者は、常に相続人となります。

以下は、民法の条文です。

(配偶者の相続権)

第八百九十条 被相続人の配偶者は、常に相続人となる。この場合において、第八百八十七条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。

配偶者は常に相続人なので、相続するのに条件はありません。

1-1.配偶者が相続するのに条件はない

亡くなった人の配偶者が相続するのに、条件は特にないです。

婚姻期間や同居の有無も、相続とは関係ありません。たとえ婚姻期間が1日だったとしても、配偶者として相続人になります。

ただし、相続人になるのは、法律上の配偶者だけです。

1-2.相続人になるのは法律上の配偶者

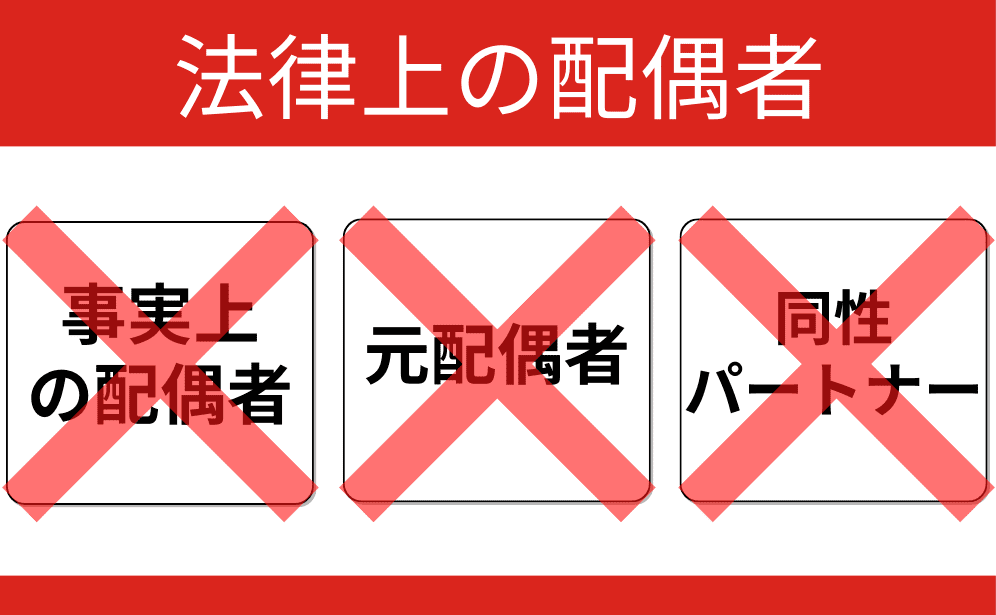

亡くなった人との関係性が深くても、法律上の配偶者でなければ相続人ではありません。

事実上の配偶者(事実婚)や元配偶者は、法律上の配偶者ではないので、相続人ではないです。

また、現在の法律では同性婚が認められていないので、同性パートナーも相続人ではありません。

亡くなった人の相続人になるのは、法律上の配偶者です。

2.配偶者と血族相続人の組み合わせ

配偶者と血族相続人は、共同で相続人となります。

ただし、血族相続人には順位があるので、全員が相続するわけではありません。

- 子ども

- 直系尊属

- 兄弟姉妹

相続順位の高い血族相続人が、配偶者と共同で相続します。

2-1.法定相続人が配偶者と子ども

相続順位1位は子どもなので、子どもがいれば配偶者と共同相続人となります。

子どもは実子・養子、嫡出子と非嫡出子を問わず相続人になるので、配偶者と共同相続人になる可能性が一番高いです。

相続人となる子どもの人数に制限はないので、相続人を確認する際は注意してください。

関連記事を読む『法定相続人の第1順位は子ども|相続分の割合は全員同じ』

子どもが先に亡くなっていれば孫が代襲相続人

子どもが先に亡くなっていても、子どもの子ども(孫)がいれば、配偶者と共同相続人となります。

孫は代襲相続人として第1順位の相続人となるので、孫の確認を忘れずにしてください。

関連記事を読む『【孫が法定相続人】2つのケースを図や表を用いて簡単に説明』

2-2.法定相続人が配偶者と直系尊属

相続順位2位は直系尊属なので、直系尊属がいれば配偶者と共同相続人となります。

※子どもがいない場合。

間違えやすいのですが、相続順位2位は「直系尊属」です。

直系尊属が複数人いる場合は、近い親等の直系尊属が相続人となります。

たとえば、亡くなった人の母親(1親等)と祖母(2親等)が健在であれば、配偶者と母親が相続人です。

両親が先に亡くなっていても、祖父母が健在であれば相続人なので、間違えないように注意してください。

関連記事を読む『法定相続人の第2順位は親ではなく直系尊属!祖父母も含む』

2-3.法定相続人が配偶者と兄弟姉妹

相続順位3位は兄弟姉妹なので、兄弟姉妹がいれば配偶者と共同相続人となります。

※子ども・直系尊属がいない場合。

亡くなった人に子どもがいない場合、兄弟姉妹が相続人になることが多いです。

※直系尊属は先に亡くなっている可能性が高い。

子どもがいなくても、兄弟姉妹がいれば共同相続人となるので、勘違いしないように注意してください。

兄弟姉妹が先に亡くなっていれば甥姪が代襲相続人

兄弟姉妹が先に亡くなっていても、兄弟姉妹の子ども(甥姪)がいれば、配偶者と共同相続人となります。

甥姪は代襲相続人として第3順位の相続人となるので、甥姪の確認を忘れずにしてください。

関連記事を読む『【甥姪が法定相続人】図や表を使って2つのケースを説明』

2-4.法定相続人が配偶者のみ

血族相続人が1人もいなければ、配偶者のみが相続人となります。

ただし、血族相続人がいないと思い込んでいる人は多いので、必ず戸籍を取得して確認してください。

認知した子、養子・養親、異父(異母)兄弟姉妹などは気付きにくいです。

本当に配偶者だけが相続人なのか、今一度確認してください。

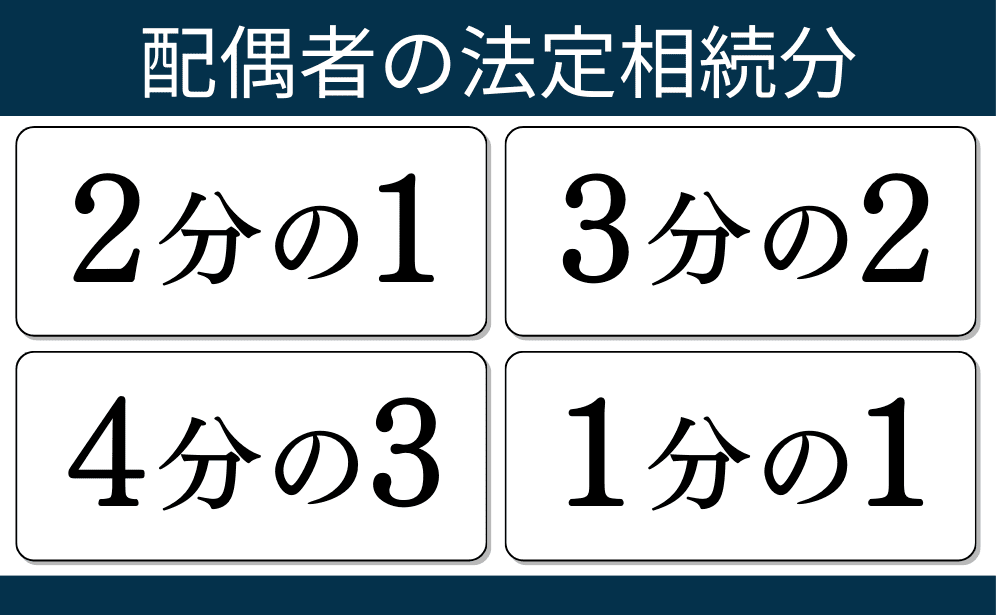

3.配偶者の法定相続分は4パターン

配偶者の法定相続分は、共同相続人となる直系血族によって変化します。

以下は、配偶者の法定相続分を表にしたものです。

| 相続人 | 配偶者 | 血族相続人 |

|---|---|---|

| 配偶者と子ども | 2分の1 | 2分の1 |

| 配偶者と直系尊属 | 3分の2 | 3分の1 |

| 配偶者と兄弟姉妹 | 4分の3 | 4分の1 |

| 配偶者のみ | 1分の1 | ― |

それぞれ説明していきます。

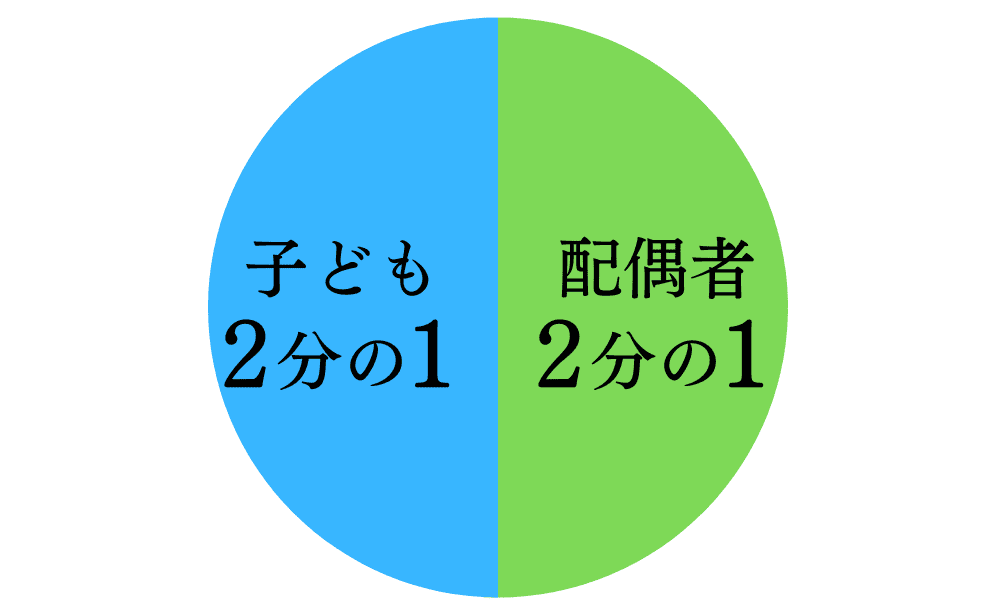

3-1.配偶者と子どもの法定相続分

まずは、法定相続人が配偶者と子どもの場合です。

- 配偶者|2分の1

- 子ども|2分の1

配偶者の法定相続分は2分の1。

子どもが複数人であっても、配偶者の相続分は変わりません。

以下は、相続人が配偶者と子ども2人だった場合です。

の相続割合.png)

配偶者と子どもが相続人であれば、子どもの人数に関係なく、配偶者の法定相続分は2分の1です。

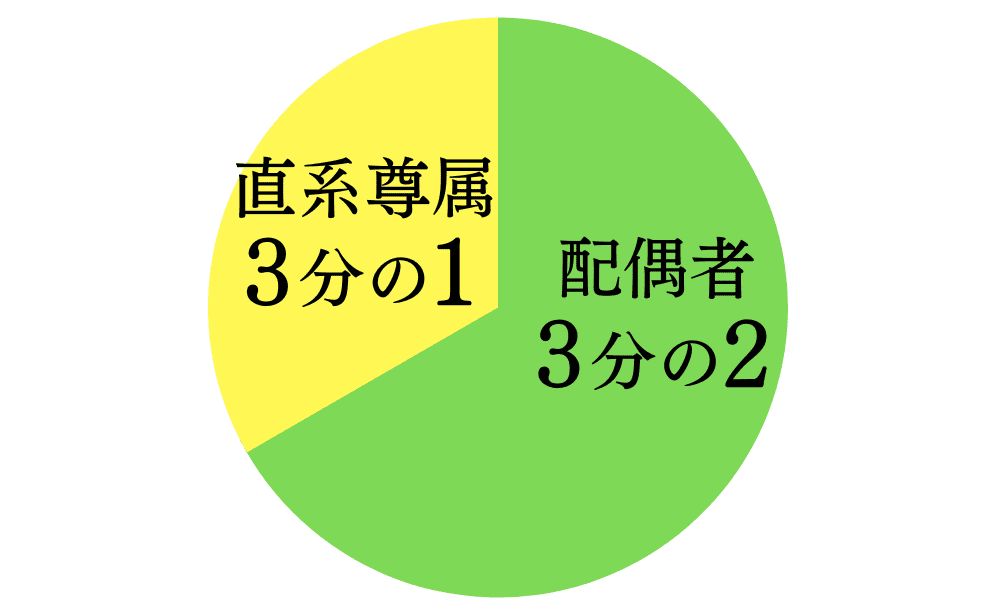

3-2.配偶者と直系尊属の法定相続分

次に、法定相続人が配偶者と直系尊属の場合です。

- 配偶者 |3分の2

- 直系尊属|3分の1

配偶者の法定相続分は3分の2。

直系尊属が複数人であっても、配偶者の相続分は変わりません。

以下は、相続人が配偶者と直系尊属2人だった場合です。

の相続割合.png)

配偶者と直系尊属が相続人であれば、直系尊属の人数に関係なく、配偶者の法定相続分は3分の2です。

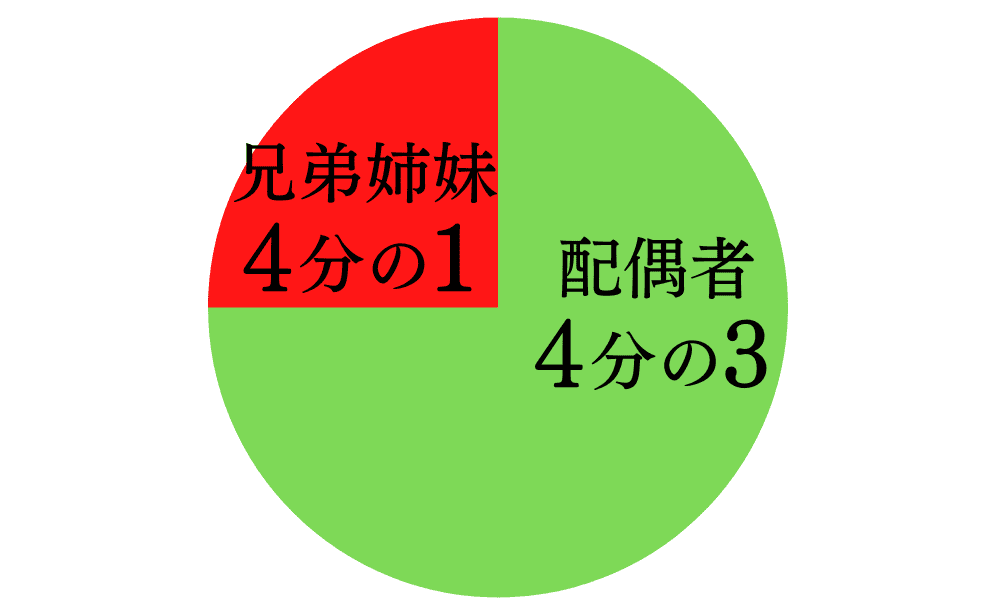

3-3.配偶者と兄弟姉妹の法定相続分

続いて、法定相続人が配偶者と兄弟姉妹の場合です。

- 配偶者 |4分の3

- 兄弟姉妹|4分の1

配偶者の法定相続分は4分の3。

兄弟姉妹が複数人であっても、配偶者の相続分は変わりません。

以下は、相続人が配偶者と兄弟姉妹2人だった場合です。

の相続割合.png)

配偶者と兄弟姉妹が相続人であれば、兄弟姉妹の人数に関係なく、配偶者の法定相続分は4分の3です。

3-4.配偶者のみの法定相続分

最後に、法定相続人が配偶者のみの場合です。

- 配偶者|1分の1

当然ですが、配偶者の法定相続分は1分の1。

配偶者のみが相続人であれば、法定相続分の割合を気にする必要はありません。

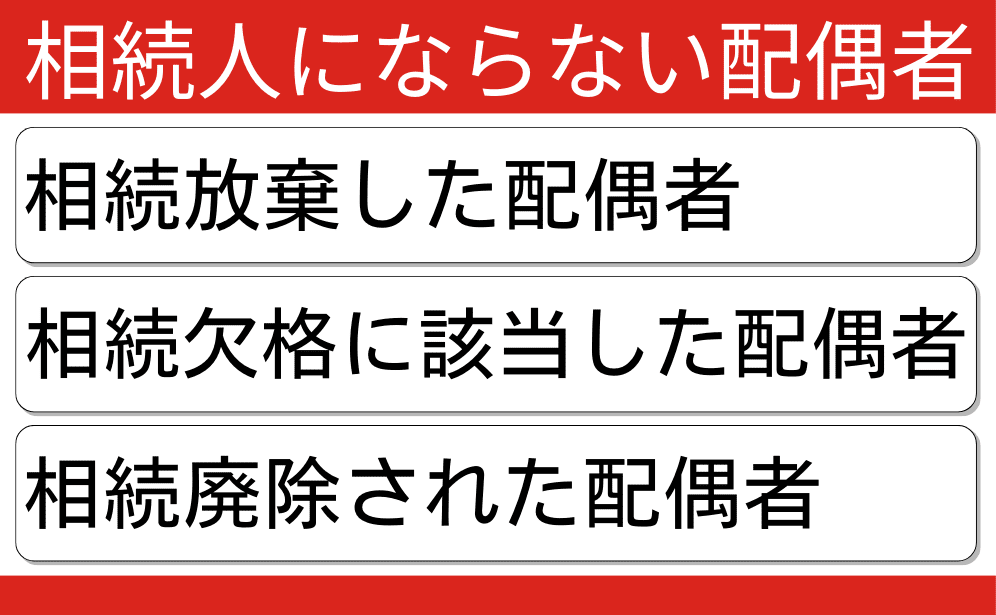

4.配偶者が相続人にならないケース

亡くなった人の配偶者は法定相続人です。

ただし、配偶者であっても、相続人にならないケースがあります。

- 相続放棄した配偶者

- 相続欠格に該当した配偶者

- 廃除された配偶者

上記に該当する配偶者は、亡くなった人の相続人ではありません。

4-1.相続放棄した配偶者は相続人ではない

相続放棄した配偶者は、初めから相続人ではなかったとみなされます。

以下は、民法の条文です。

(相続の放棄の効力)

第九百三十九条 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

配偶者だからといって、相続を強制されるわけでなく、相続放棄を選ぶことも可能です。

相続放棄した配偶者は相続人ではないので、亡くなった人に借金があっても引き継ぎません。

ただし、相続放棄の期間は、相続の開始を知った日から3ヶ月以内です。何もせずに3ヶ月経過すると、相続したとみなされます。

関連記事を読む『配偶者は相続放棄しても取得できる権利がある』

4-2.相続欠格に該当した配偶者は相続人ではない

亡くなった人の配偶者であっても、相続欠格に該当すると相続人ではありません。

以下は、民法の条文です。

(相続人の欠格事由)

第八百九十一条 次に掲げる者は、相続人となることができない。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

配偶者が相続欠格に該当すると、亡くなった人の意思表示に関係なく、相続人になれません。配偶者であっても、自動的に相続から除外されます。

遺言書の破棄や隠匿も欠格事由なので、間違っても遺言書を捨てないでください。

4-3.廃除された配偶者は相続人ではない

亡くなった人の配偶者であっても、廃除されていると相続人ではありません。

以下は、民法の条文です。

(推定相続人の廃除)

第八百九十二条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

配偶者は遺留分を有する推定相続人なので、条件を満たせば廃除も可能です。

ただし、家庭裁判所への請求が必要なので、何もしなければ廃除になりません。相続欠格とは違うので注意してください。

5.共同相続人により配偶者の遺留分も決まる

法定相続人の組み合わせは、遺留分の計算でも重要になります。

なぜなら、配偶者の遺留分は、法定相続人の組み合わせで決まるからです。

| 相続人 | 配偶者 | 血族相続人 |

|---|---|---|

| 配偶者と子ども | 4分の1 | 4分の1 |

| 配偶者と直系尊属 | 3分の1 | 6分の1 |

| 配偶者と兄弟姉妹 | 2分の1 | ― |

| 配偶者のみ | 2分の1 | ― |

兄弟姉妹には遺留分がないので、「配偶者と兄弟姉妹」が相続人なら、配偶者の遺留分は2分の1になります。

配偶者の遺留分を計算する際は、共同相続人を間違えないように気を付けてください。

関連記事を読む『【配偶者には遺留分がある】財産を請求する権利があるので安心』

6.まとめ

今回の記事では「配偶者は法定相続人」について説明しました。

亡くなった人の配偶者は常に相続人となります。相続するための条件もありません。

ただし、法律上の配偶者に限られます。事実上の配偶者や同性パートナーは相続人ではありません。

配偶者の法定相続分は、共同相続人となる直系血族によって違います。

- 子どもと共同相続 |2分の1

- 直系尊属と共同相続|3分の2

- 兄弟姉妹と共同相続|4分の3

- 配偶者のみが相続人|1分の1

配偶者の法定相続分を確認する際は、共同相続人を間違えないように注意してください。

法定相続人と配偶者に関するQ&A

- 離婚調停中に亡くなった場合でも、相続人になりますか?

-

配偶者なので相続人になります。

- 配偶者と孫が相続人の場合、法定相続分は変わりますか?

-

変わらず2分の1です。