失踪宣告と相続税は2つのケースで関係します。

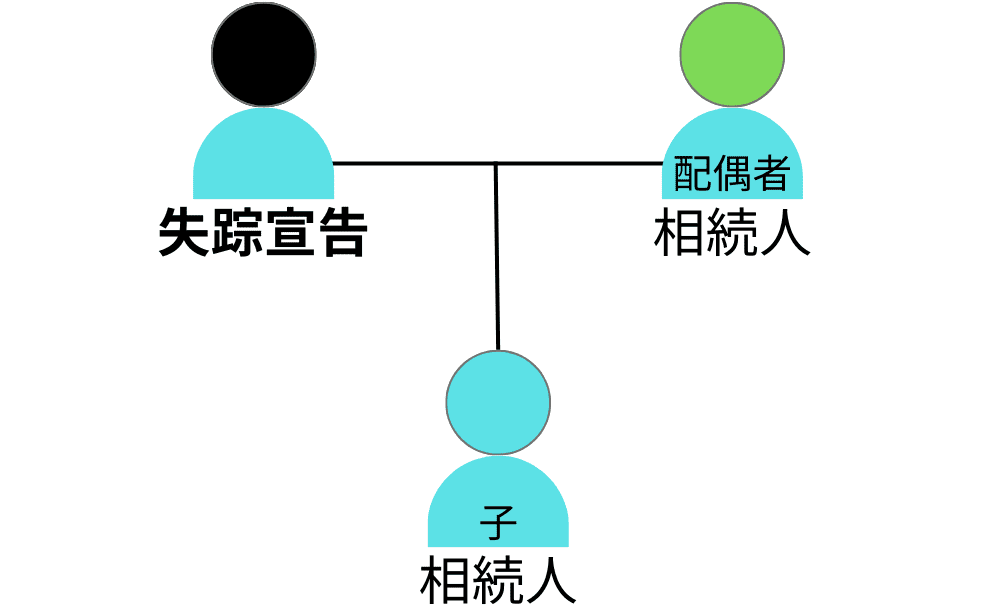

- 失踪宣告により生死不明者の相続発生

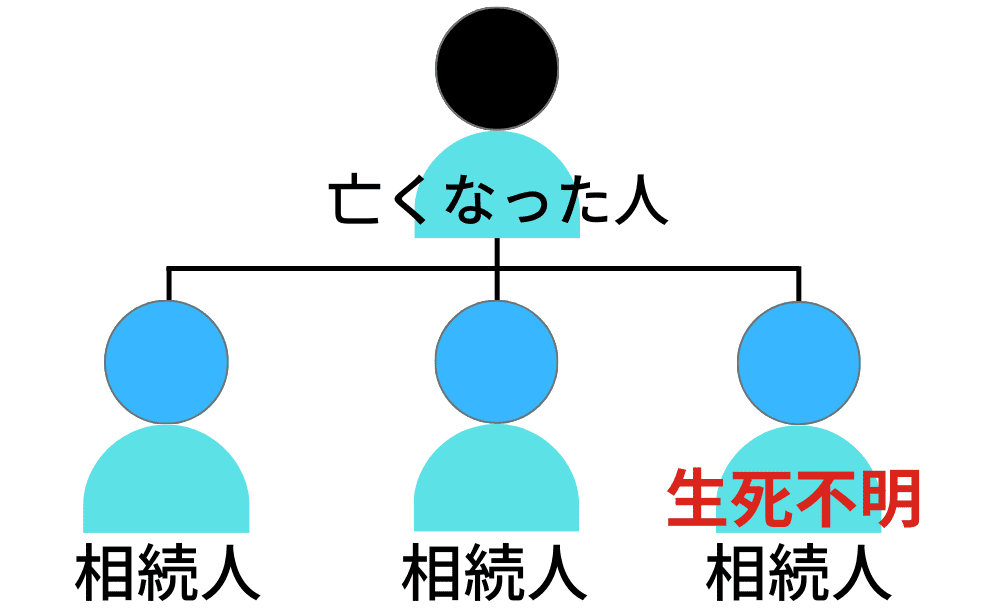

- 亡くなった人の相続人が生死不明

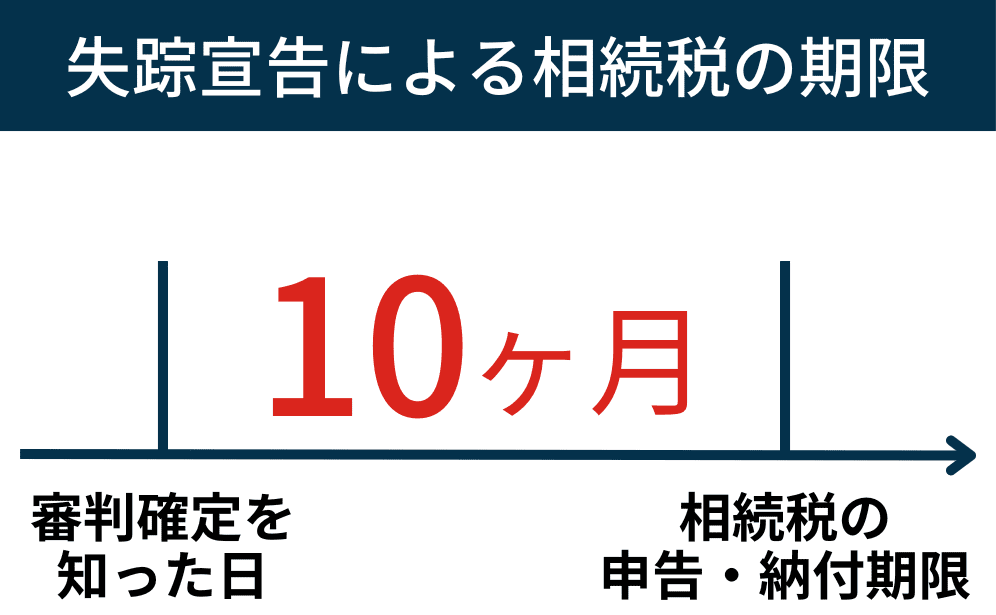

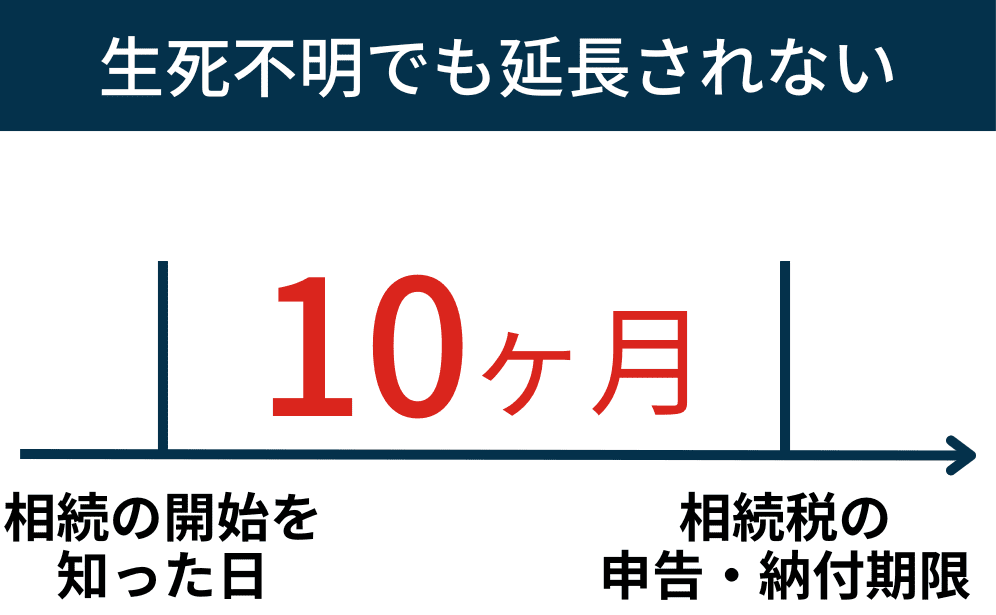

失踪宣告により生死不明者が死亡とみなされた場合、審判確定を知った日から10ヶ月以内が相続税の申告・納付期限です。

亡くなった人の相続人が生死不明でも、相続税の申告・納付期限は延長されません。遺産分割協議はできないので、遺産分割未了で申告・納付してください。納付後に失踪宣告が認められたら、更正の請求も可能です。

今回の記事では、失踪宣告と相続税について説明しているので、どちらに該当するのか確認して参考にしてください。

\無料相談/

\依頼は全国対応/

1.失踪宣告による死亡でも相続税は発生

失踪宣告により生死不明者が死亡とみなされた場合でも、相続財産が基礎控除額を超えれば相続税が課税されます。

相続税を計算するには、基礎控除額(相続人の人数)を知る必要があります。

1-1.基礎控除額は死亡とみなされた日で判断

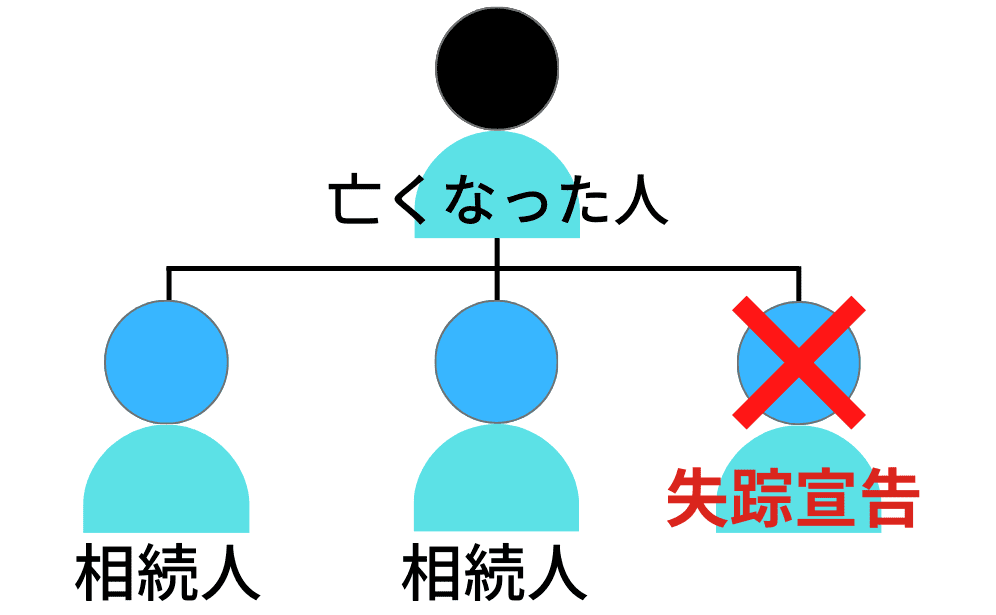

失踪宣告による相続発生日は、死亡とみなされた日です。

したがって、相続人も死亡とみなされた日で判断します。失踪宣告の申立日や審判確定日ではないので注意してください。

相続人を間違えると基礎控除額の間違えにも繋がるので、相続人の確認は非常に重要です。

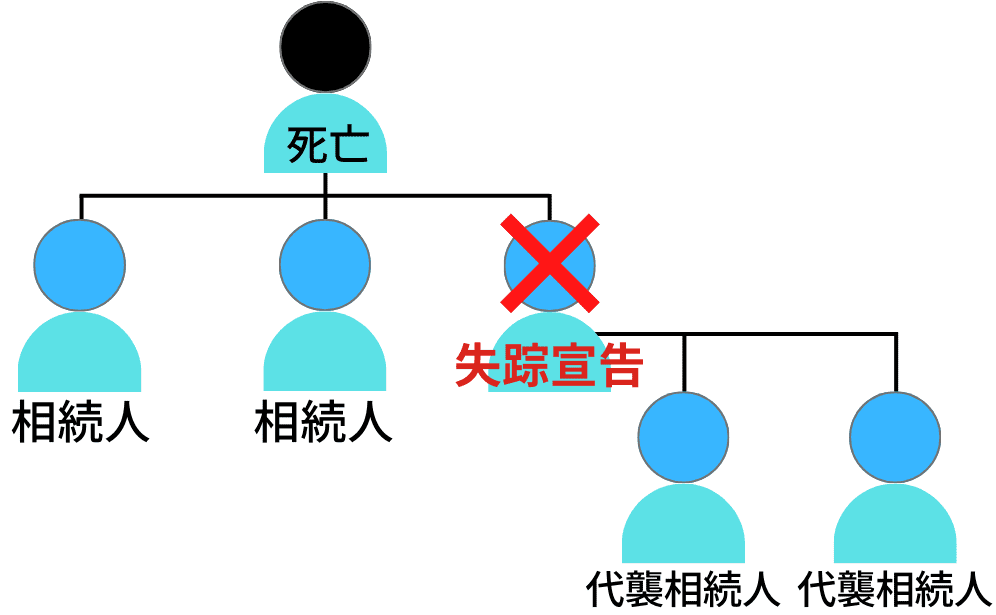

生死不明者の相続人に亡くなっている人がいるなら、代襲相続や数次相続が発生するので、死亡日の前後をしっかりと確認してください。

関連記事を読む『【失踪宣告による相続】誰が相続人なのか間違えないように注意』

1-2.失踪宣告による相続税の納付期限

相続税の納付期限は、相続の開始を知った日から10日ヶ月以内です。

失踪宣告による相続の開始を知った日がいつになるかは、国税庁のホームページに記載があります。

以下は、国税庁のホームページです。

27-4 法第27条第1項及び第2項に規定する「相続の開始があったことを知った日」とは、自己のために相続の開始があったことを知った日をいうのであるが、次に掲げる者については、次に掲げる日をいうものとして取り扱うものとする。 (中略) (1) 民法第30条及び第31条の規定により失踪の宣告を受け死亡したものとみなされた者の相続人又は受遺者 これらの者が当該失踪の宣告に関する審判の確定のあったことを知った日

相続の開始を知った日は、失踪宣告の審判確定を知った日として扱います。

つまり、失踪宣告の審判確定を知った日から10ヶ月以内が、相続税の申告・納付期限です。

関連記事を読む『失踪宣告の期間は複数あり起算日や期限もそれぞれ違う』

2.相続人が生死不明だった場合の相続税

生死不明者が死亡とみなされたケースではなく、相続人が生死不明のケースについても説明していきます。

重要な点は以下の3つです。

- 相続税の納付期限は延長されない

- 遺産分割未了だと特例は適用されない

- 相続税の納付後に失踪宣告した場合

2-1.相続税の納付期限は延長されない

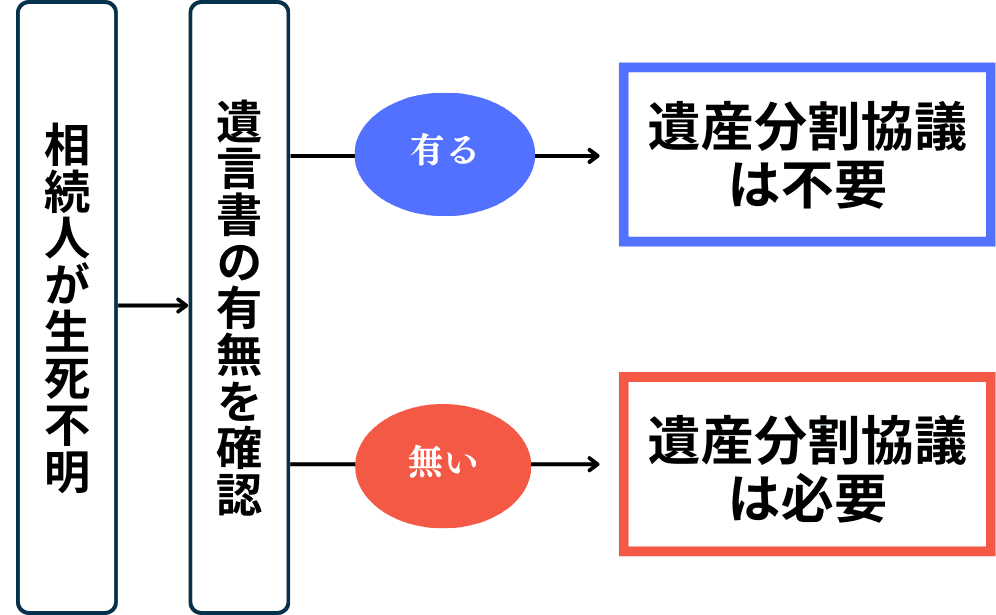

共同相続人の中に生死不明者がいると、遺産分割協議ができません。

生死不明者(相続人)を除外した遺産分割協議は無効になるからです。

ですが、遺産分割協議ができない場合であっても、相続税の納付期限は延長されません。

以下は、国税庁のホームページです。

相続税の申告は、相続財産が分割されていない場合であっても上記の期限までにしなければなりません。分割されていないということで相続税の申告期限が延びることはありません。 そのため、相続財産の分割協議が成立していないときは、各相続人などが民法に規定する相続分または包括遺贈の割合に従って財産を取得したものとして相続税の計算をし、申告と納税をすることになります。

遺産分割協議ができなければ、法定相続分で取得したものとして、相続税の計算および申告・納税をする必要があります。

相続人に生死不明者がいても、相続税の納付期限は延長しないので注意してください。

2-2.遺産分割未了だと特例が適用されない

遺産分割未了で相続税の申告をする場合、各種特例は適用されません。

- 配偶者に対する相続税額の軽減

- 小規模宅地等についての相続税の課税価格の計算の特例

- 特定計画山林についての相続税の課税価格の計算の特例

- 特定事業用資産についての相続税の課税価格の計算の特例

たとえ配偶者が全財産を取得する予定だったとしても、遺産分割未了であれば配偶者の税額軽減は適用されないです。

ただし、「申告期限後3年以内の分割見込書」を相続税の申告書と一緒に提出しておけば、3年以内であれば特例は適用されます。

失踪宣告を検討しているなら、忘れずに提出しておきましょう。

2-3.相続税の納付後に失踪宣告が認められた

相続税の納付後に失踪宣告が認められたら、遺産分割協議を行います。

そして、遺産分割協議の結果にしたがって、相続税を計算し直してください。

配偶者の税額軽減や小規模宅地等の特例を適用するなら、相続税が少なくなるはずです。相続税が少なくなれば、更正の請求も認められます。

ただし、更正の請求は遺産分割協議から4ヶ月以内なので、忘れずに請求してください。

3.失踪宣告と相続税に関する注意点

失踪宣告と相続税に関して、相続人が生死不明だった場合の注意点を説明します。

- 失踪宣告は相続税の期限に間に合わない

- 相続税を支払う金銭を用意できるか

- 死亡日によっては基礎控除額が変わる

3-1.失踪宣告は相続税の期限に間に合わない

失踪宣告を検討しているなら、相続税の期限(相続の開始を知った日から10ヶ月以内)には間に合わないと思って行動してください。

通常、失踪宣告の申立てから審判確定まで、短くても8ヶ月から10ヶ月、長ければ1年以上かかります。

※特別失踪は除く。

相続の開始後に相続人の生死不明に気付いた場合、時間的に間に合わないです。間に合わないのを前提として、相続税に対応してください。

関連記事を読む『失踪宣告の流れ|審判確定までには10ヶ月から1年ぐらい必要』

3-2.相続税を支払う金銭が用意できるか

相続人が生死不明だと遺産分割協議ができないので、相続財産から相続税を支払うのは難しいです。

つまり、自分の財産から相続税を支払う必要があります。相続税(金銭)が用意できなくても、納付期限は延長されないです。

相続税が高額になるなら、支払う対策もしておいてください。

3-3.死亡日によっては基礎控除額が変更

遺産分割未了で相続税を納税した後に、失踪宣告が認められると、基礎控除額が変更する場合もあります。

なぜなら、被相続人よりも生死不明者(相続人)の方が、先に亡くなっている場合があるからです。

以下の図を基に説明します。

(基礎控除額)

3,000万円+3人×600万円=4,800万円

失踪宣告により基礎控除額が増減するかは、代襲相続人の数によって決まります。

基礎控除額が増えるケース

(基礎控除額)

3,000万円+4人×600万円=5,400万円

生死不明者(相続人)に子が複数いれば、代襲相続人の数だけ相続人も増えます。

したがって、相続税の基礎控除額も増えます。

基礎控除額が減るケース

(基礎控除額)

3,000万円+2人×600万円=4,200万円

生死不明者(相続人)に子がいなければ、相続人の人数が減ります。

したがって、相続税の基礎控除額も減ります。

4.推定相続人に生死不明者がいる場合の対策

相続発生前の時点で、推定相続人に生死不明者がいると認識していた人もいます。

ですが、何の対策もしないまま相続が発生し、失踪宣告の相談・依頼に訪れます。

私が前もって相談を受けていたなら、遺言書の作成を強く勧めます。

正しい遺言書を作成しておけば、遺産分割協議が不要になるので、相続手続き(相続税含む)を進められるからです。

また、生死不明者の子どもに財産を残したいなら、遺贈で残すことも可能です。

推定相続人に生死不明者(行方不明者)がいると分かっているなら、面倒だと思わずに遺言書を作成してください。

5.まとめ

今回の記事では「失踪宣告と相続税」について説明しました。

失踪宣告により生死不明者が死亡とみなされた場合、審判確定を知った日から10ヶ月以内が相続税の申告・納付期限となります。失踪宣告であっても相続税は発生するので、相続財産の金額には注意してください。

亡くなった人の相続人が生死不明であっても、相続税の申告・納付期限は延長されません。遺産分割協議はできないので、遺産分割未了で相続税を申告・納付する必要があります。

遺産分割未了の場合、相続税の各種特例は適用できません。ただし、「申告期限後3年以内の分割見込書」を提出しておけば、失踪宣告後に適用することも可能です。

相続発生後に生死不明に気付いても、失踪宣告は相続税の期限に間に合いません。

一方、相続発生前に生死不明に気付いているなら、遺言書を作成することで遺産分割協議は不要となるので、必ず作成しておきましょう。

失踪宣告と相続税に関するQ&A

- 相続財産が基礎控除額以下でも申告は必要ですか?

-

不要です。

- 遺言書を作成する以外の対策はありますか?

-

相続発生前に失踪宣告の申立てをするのも方法の一つです。