遺留分の存在は知っていても、遺留分の計算方法を知っている人は少ないでしょう。

なぜなら、遺留分の計算方法は複雑であり、民法の条文を読んでも理解するのが難しいからです。

遺留分割合や遺留分額が計算できなければ、遺留分侵害額も計算できません。あるいは、侵害の事実に気付けないかもしれません。

今回の記事では、遺留分の計算について図や事例を用いて説明しているので、遺留分計算の参考にしてください。

目次

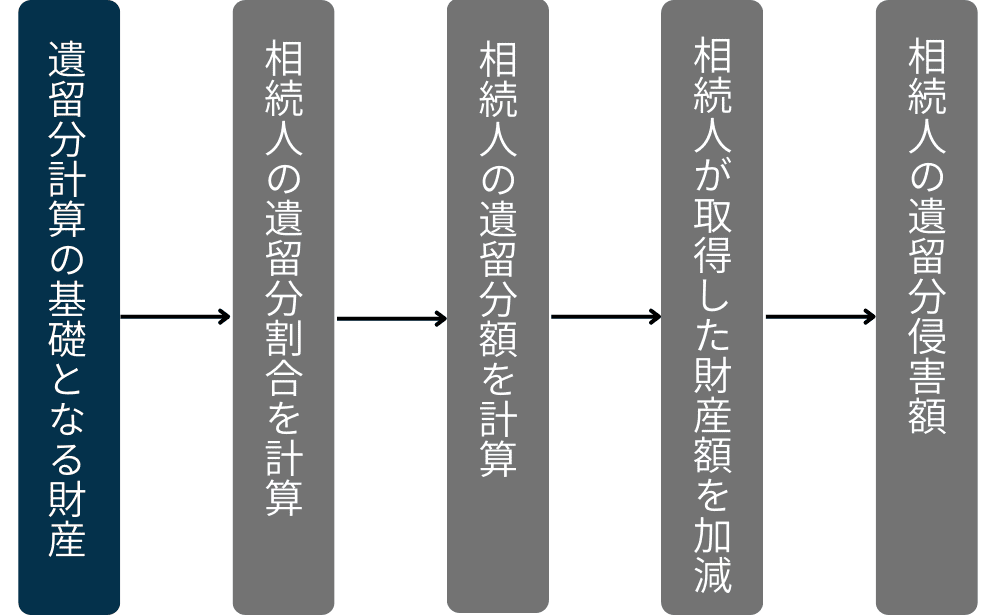

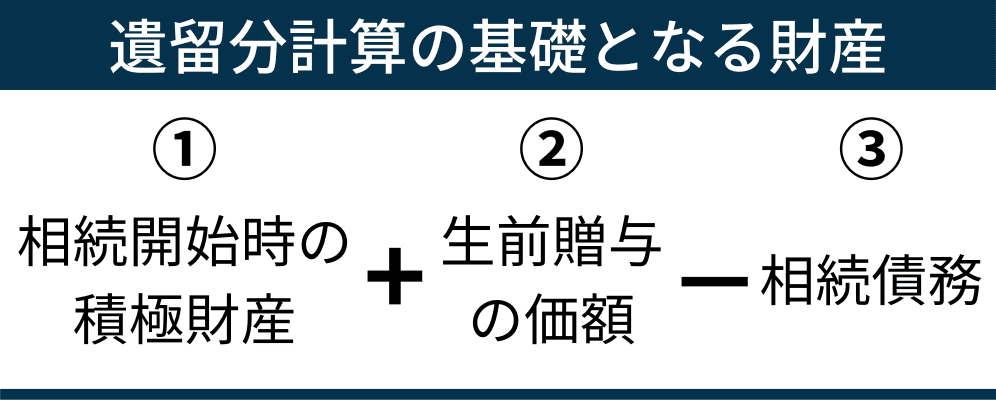

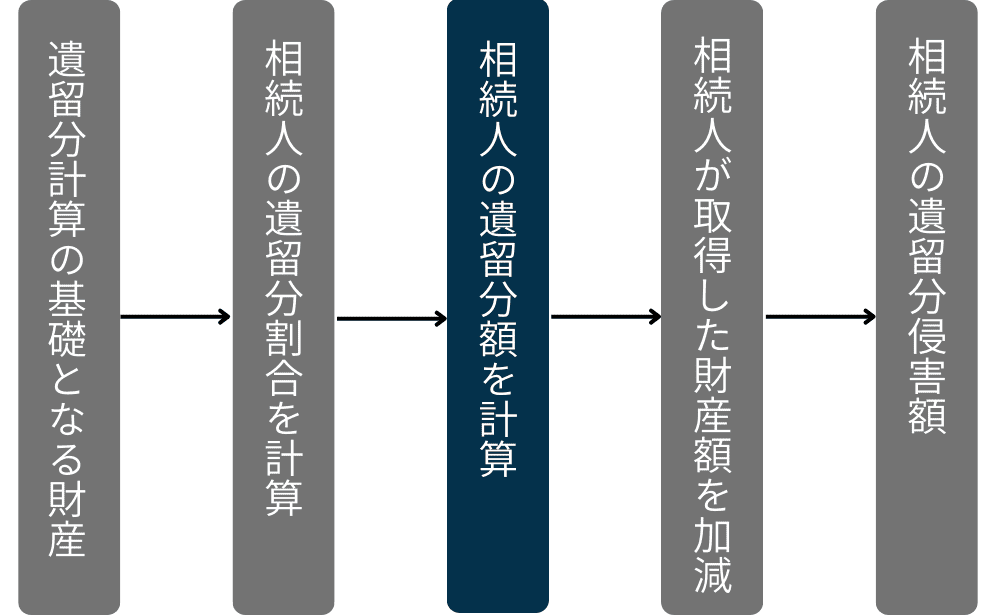

1.遺留分計算の基礎となる財産

まずは、遺留分を計算するための基礎財産を確認します。

遺留分の基礎財産は相続財産だけではなく、遺贈・死因贈与や生前贈与も含まれます。

以下は、民法の条文です。

(遺留分を算定するための財産の価額)

第千四十三条 遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とする。

2 条件付きの権利又は存続期間の不確定な権利は、家庭裁判所が選任した鑑定人の評価に従って、その価格を定める。

上記の条文を、計算式にすると以下になります。

相続開始時の財産価額に生前贈与した財産価額を足して、合計額から相続債務を控除した額が基礎財産です。

1-1.相続開始時の財産には遺贈や死因贈与も含める

.png)

相続開始時の財産には、預貯金や不動産だけでなく、遺贈や死因贈与も含めます。

現金や預貯金は相続開始時の額

現金や預貯金に関しては、相続開始時の金額を加えてください。

預貯金口座を複数保有している人も多いので、忘れずに確認しておきましょう。

不動産の評価額は揉めやすい

相続財産に不動産が含まれていると、評価額で揉めやすくなります。

なぜかというと、遺留分計算では不動産を時価で評価しますが、当事者の主張する時価が一致しないからです。

当時者の主張が合わなければ、最終的には調停や訴訟で解決します。

関連記事を読む『遺留分は不動産評価の方法により金額が変わる』

遺贈や死因贈与も計算に含める

遺贈の受遺者(相手方)が相続人以外であっても、遺留分の基礎財産に含めます。

※受遺者が相続人の場合も含む。

死因贈与は遺贈と同じ扱いとして、遺留分の計算に含めるので気を付けてください。

関連記事を読む『【遺贈と遺留分】受遺者は侵害額を請求される可能性がある』

1-2.遺留分の計算には生前贈与も含めるが制限あり

.png)

遺留分の基礎財産には、生前贈与した財産の価額も含めます。

ただし、無制限に含めるわけではなく、受贈者と時期による制限があります。

- 相続人以外への生前贈与|1年以内

- 相続人への生前贈与 |10年以内

誰に対する生前贈与かで、遺留分の計算が変わります。

相続人以外への生前贈与は1年以内

相続人以外への生前贈与は、亡くなる前1年以内に限り遺留分の計算に含めます。

亡くなる直前に第3者に生前贈与しても、遺留分の対象になるので注意してください。

相続人への生前贈与(特別受益)は10年以内

相続に対する生前贈与に関しては、贈与が特別受益に該当すると遺留分の計算に含めます。

※法改正により10年以内の期間制限。

以下は、特別受益に該当する主な贈与です。

- 結婚後の生活資金としての贈与

*原則として結婚費用は除きます - 住宅資金の援助としての贈与

- 生活支援としての贈与

特別受益に該当するかの判断も難しいので、相続人同士で揉めやすいです。

関連記事を読む『生前贈与も遺留分の計算に含めるが時期により違いがある』

1-3.亡くなった人の債務を全額控除する

.png)

亡くなった人に債務(借金等)があった場合、遺留分の計算から控除します。

- 借金(銀行や消費者金融等)

- 医療費の未払金

- 税金の滞納分

例えば、借金が100万円、税金滞納が50万円であれば、150万円を遺留分の計算から控除します。

遺留分を計算する際は、マイナスの財産を忘れずに控除してください。

遺留分から控除できない費用

相続に関する費用であっても、亡くなった人の負債でなければ、遺留分の計算から除外できません。

- 相続税

- 相続手続費用

- 葬儀費用

上記は、亡くなった人の負債ではなく、相続人の費用です。

間違えて遺留分の計算から控除すると、正しい金額からズレてしまいます。

関連記事を読む『遺留分と葬儀費用に関係はあるのか|請求する人にとっては重要なこと』

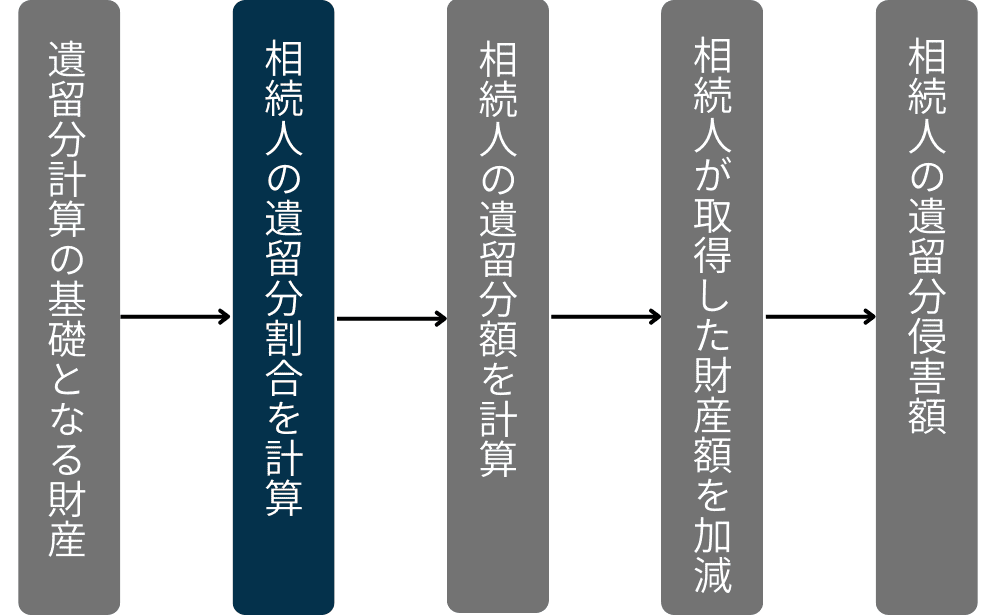

2.相続人の遺留分割合を計算

次に、相続人の遺留分割合を計算します。

各相続人の遺留分割合は、以下の式で計算できます。

- 個別の遺留分割合

- 全体の遺留分割合×法定相続分の割合

全体の遺留分割合は、相続人の組合せで2つに分かれます。

- 直系尊属のみが相続人|3分の1

- 配偶者や子が相続人 |2分の1

直系尊属のみが相続人の場合だけ、全体の遺留分割合が3分の1。

一方、配偶者や子が相続人に含まれているなら、全体の遺留分割合は2分の1。

【事例1】

相続人が配偶者と子ども(2人)の場合。

法定相続分は配偶者が2分の1で、子どもが各4分の1。

- 配偶者|2分の1×2分の1=4分の1

- 子ども|2分の1×4分の1=8分の1

- 子ども|2分の1×4分の1=8分の1

子どもの人数が増えても、配偶者の遺留分割合は変わりません。

【事例2】

相続人が子ども(3人)の場合

法定相続分は各3分の1。

- 子ども|2分の1×3分の1=6分の1

- 子ども|2分の1×3分の1=6分の1

- 子ども|2分の1×3分の1=6分の1

子どもが何人であっても、子どもの遺留分は全員同じです。

各相続人の遺留分割合が分かったら、次は遺留分額を計算します。

関連記事を読む『遺留分の割合|9つの組み合わせを覚えておこう』

3.遺留分額は「基礎財産×遺留分割合」

続いて、各相続人の遺留分額を計算します。

- 相続人の遺留分額

- 基礎財産×遺留分割合

1章で計算した基礎財産に、2章で計算した遺留分割合を掛けると、各相続人の遺留分額が分かります。

【事例1】

基礎財産が6,000万円で、配偶者と子ども(2人)が相続人の場合。

- 配偶者|6,000万円×4分の1=1,500万円

- 子ども|6,000万円×8分の1=750万円

- 子ども|6,000万円×8分の1=750万円

上記が各相続人の遺留分額になります。

【事例2】

基礎財産が6,000万円で、子ども(3人)が相続人の場合。

- 子ども|6,000万円×6分の1=1,000万円

- 子ども|6,000万円×6分の1=1,000万円

- 子ども|6,000万円×6分の1=1,000万円

上記が各相続人の遺留分額になります。

各相続人の遺留分額が判明したら、取得財産や承継負債の加減をします。

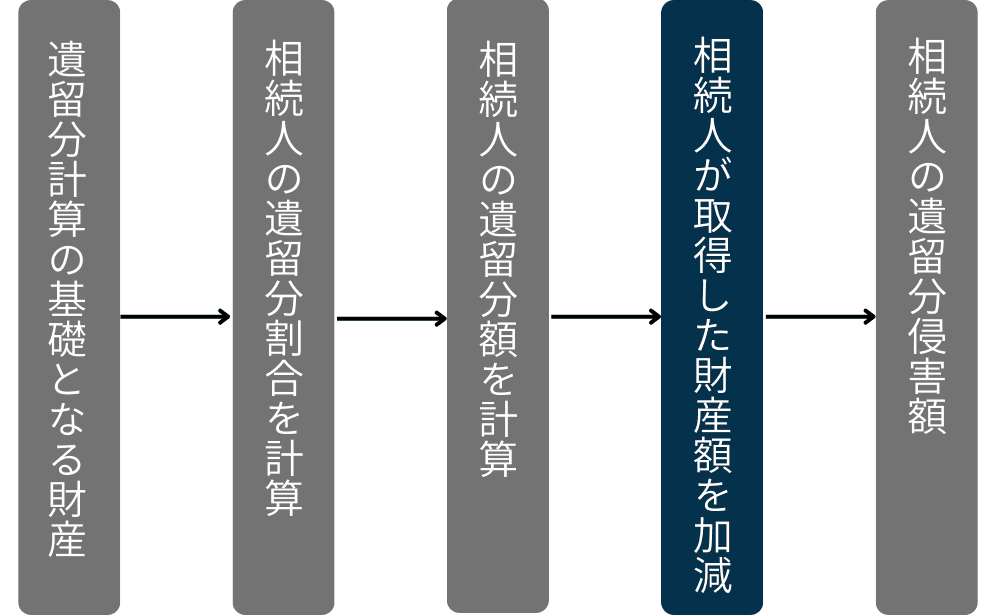

4.相続人の遺留分額に財産や債務を加減

続いて、各相続人の遺留分額に、取得する財産や承継する債務を加減します。

相続人は遺留分額を全額請求できるわけではなく、侵害された額だけ請求できます。

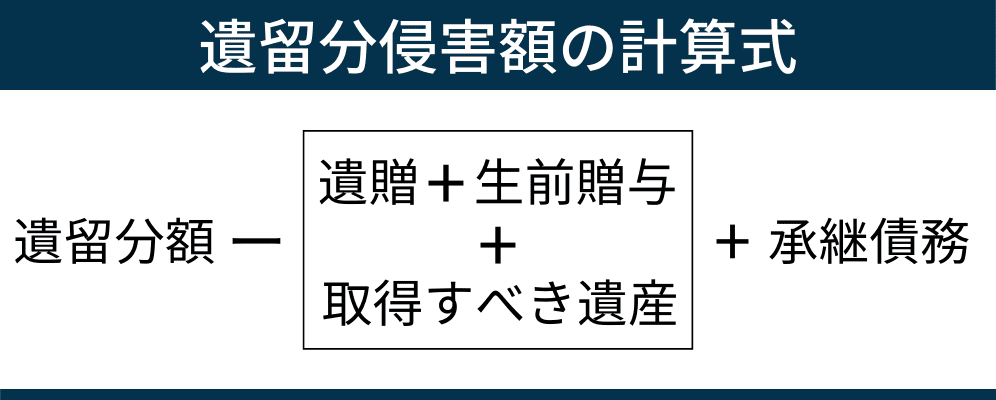

以下は、民法の条文です。

(遺留分侵害額の請求)

第千四十六条 (省略)

2 遺留分侵害額は、第千四十二条の規定による遺留分から第一号及び第二号に掲げる額を控除し、これに第三号に掲げる額を加算して算定する。

一 遺留分権利者が受けた遺贈又は第九百三条第一項に規定する贈与の価額

二 第九百条から第九百二条まで、第九百三条及び第九百四条の規定により算定した相続分に応じて遺留分権利者が取得すべき遺産の価額

三 被相続人が相続開始の時において有した債務のうち、第八百九十九条の規定により遺留分権利者が承継する債務(次条第三項において「遺留分権利者承継債務」という。)の額

上記の条文をまとめると、以下になります。

- 取得した遺贈と生前贈与の価額を控除

- 相続分に応じて取得すべき遺産額を控除

- 相続分に応じて承継する債務の額を加算

それぞれ説明していきます。

4-1.相続人が受けた遺贈および生前贈与を控除

.png)

相続人の遺留分額から、当該相続人が受けた遺贈および生前贈与(特別受益)の額を控除します。

遺留分額よりも多い財産を受けているなら、当該相続人に遺留分はありません。

例えば、遺留分額が1,000万円だったとしても、生前贈与で1,000万円を受け取っていれば、遺留分の侵害はありません。

遺贈および生前贈与を控除したら、相続により取得する財産額の計算に移ります。

4-2.相続人が相続分に応じて取得する遺産を控除

.png)

相続人が相続分に応じて取得する財産額を計算します。

相続人が生前贈与(特別受益)を受けていると、計算が複雑になります。

【事例1】

相続人が子ども(3人)、預貯金が2,500万円、預貯金から第3者へ1,000万円を遺贈。

法定相続分は各3分の1

2,500万円ー1,000万円=1,500万円

- 子ども|1,500万円×3分の1=500万円

- 子ども|1,500万円×3分の1=500万円

- 子ども|1,500万円×3分の1=500万円

相続人が取得する財産額は各500万円。

第3者へ遺贈される1,000万円は、相続人が取得する財産ではありません。

【事例2】

相続人が子ども(3人)、預貯金が2,500万円、長男に500万円を生前贈与。

預貯金に長男への生前贈与(特別受益)を足して計算します。

2,500万円+500万円=3,000万円

- 長男|3,000万円×3分の1ー500万円=500万円

- 二男|3,000万円×3分の1=1,000万円

- 三男|3,000万円×3分の1=1,000万円

長男は500万円、二男と三男は各1,000万円を取得します。

相続により取得する財産額を控除したら、相続人が承継する負債の計算に移ります。

4-3.相続人が承継する債務の額を加算

.png)

相続人が承継する債務の額を計算します。

相続人は亡くなった人の債務を、法定相続分の割合で承継します。

【事例1】

相続人が配偶者と子ども(2人)、借金が1,000万円。

- 配偶者|1,000万円×2分の1=500万円

- 子ども|1,000万円×4分の1=250万円

- 子ども|1,000万円×4分の1=250万円

上記の金額を、各相続人は承継します。

【事例2】

相続人が子ども(5人)、借金が1,000万円。

- 子ども|1,000万円×5分の1=200万円

- 子ども|1,000万円×5分の1=200万円

- 子ども|1,000万円×5分の1=200万円

- 子ども|1,000万円×5分の1=200万円

- 子ども|1,000万円×5分の1=200万円

上記の金額を、各相続人は承継します。

相続により承継する債務の額が分かったら、各相続人の遺留分額に加算します。

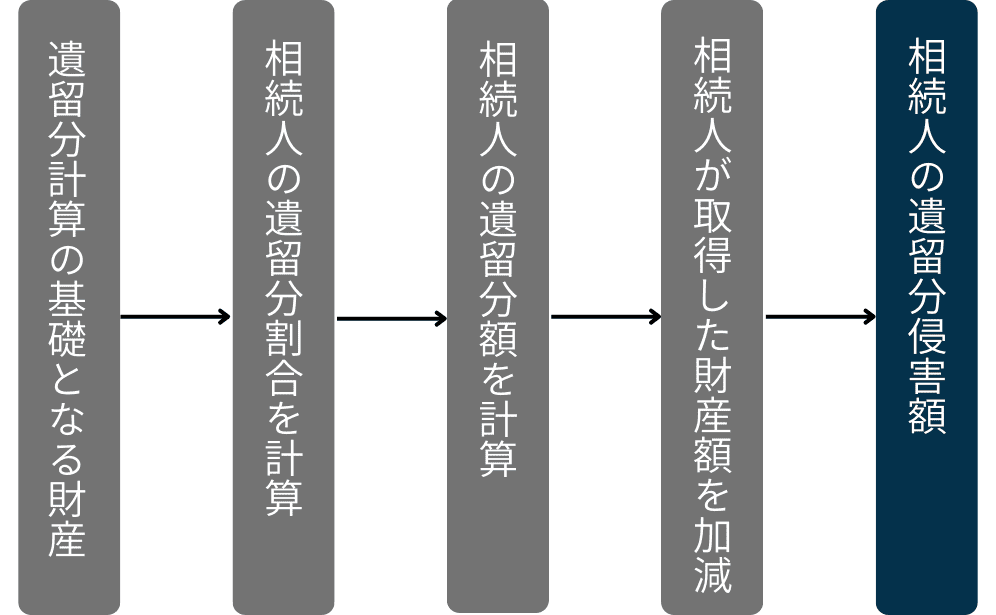

5.遺留分侵害額を事例を元に計算

最後に、遺留分侵害額を事例を元に計算します。

できる限り分かりやすくしていますが、遺留分侵害額の計算は複雑なのでご了承ください。

司法書士から一言端数がでないように設定金額を調整しています。

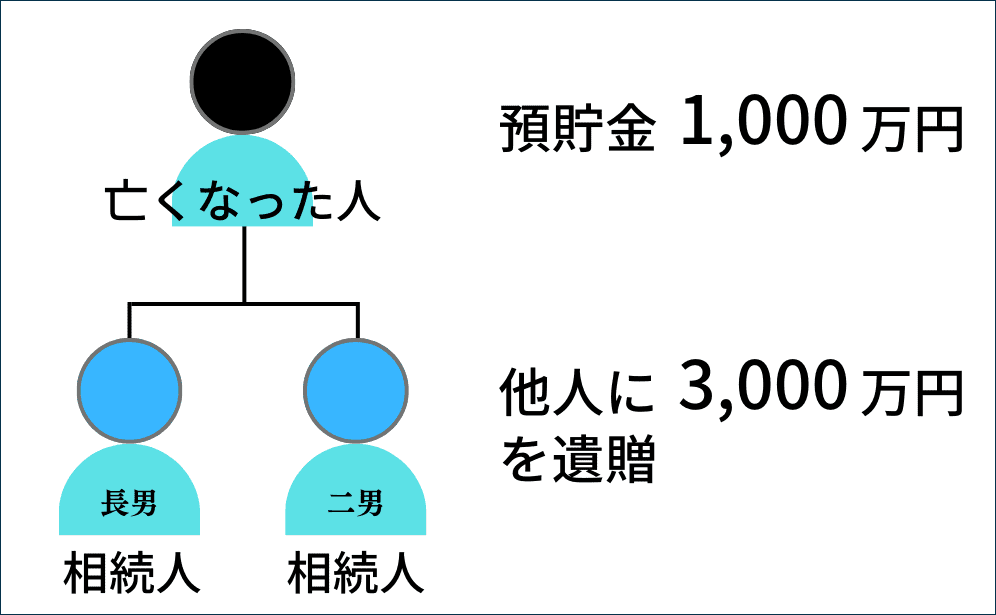

5-1.相続人以外に財産の一部を遺贈している場合

亡くなった人の相続人は子ども(2人)、相続財産は預貯金が1,000万円、第3者に3,000万円を遺贈。

- 遺留分の基礎財産

- 1,000万円+3,000万円=4,000万円

- 遺留分割合

- 2分の1×2分の1=4分の1

遺留分の基礎財産は4,000万円、遺留分割合は各4分の1です。

まずは、各相続人の遺留分額を計算します。

- 長男 |4,000万円×4分の1=1,000万円

- 二男 |4,000万円×4分の1=1,000万円

相続人の遺留分額は、各1,000万円です。

次に、相続により取得する財産を計算します。

預貯金1,000万円を法定相続分で取得します。

法定相続分は各2分の1です。

- 長男 |1,000万円×2分の1=500万円

- 二男 |1,000万円×2分の1=500万円

負債は無いので、遺留分額から取得財産額を控除します。

- 長男 |1,000万円ー500万円=500万円

- 二男 |1,000万円ー500万円=500万円

長男と次男の遺留分侵害額は、各500万円です。

長男と次男は第3者(遺贈の受遺者)に、それぞれ500万円を請求できます。

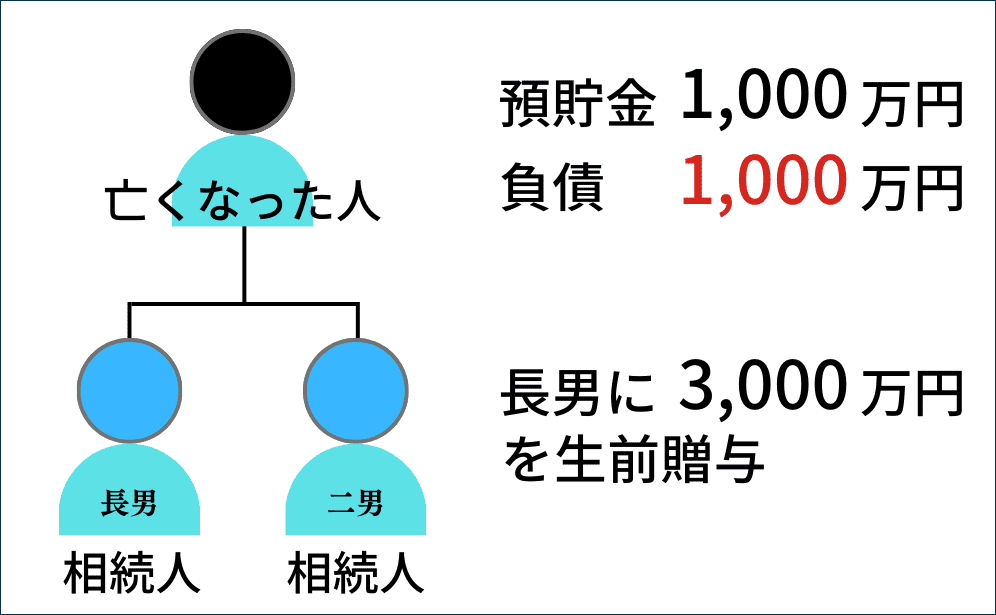

5-2.相続人の1人に生前贈与している場合

亡くなった人の相続人は子ども(2人)、相続財産は預貯金が1,000万円で負債が1,000万円、長男に3,000万円を生前贈与。

- 遺留分の基礎財産

- 1,000万円+3,000万円ー1,000万円=3,000万円

- 遺留分割合

- 2分の1×2分の1=4分の1

遺留分の基礎財産は3,000万円、遺留分割合は各4分の1です。

まずは、各相続人の遺留分額を計算します。

- 長男 |3,000万円×4分の1=750万円

- 二男 |3,000万円×4分の1=750万円

長男は生前贈与を受けているので、上記の金額から生前贈与の額を控除します。

- 長男 |750万円-3,000万円=-2,250万円

- 二男 |750万円

長男に遺留分はありません。

次に、相続により取得する財産を計算します。

預貯金1,000万円に長男への生前贈与3,000万円を加えます。

法定相続分は各2分の1です。

- 長男 |4,000万円×2分の1-3,000万円=-1,000万円

- 二男 |4,000万円×2分の1=2,000万円

長男は相続により取得する財産がないので、二男が預貯金1,000万円を取得します。

続いて、相続により承継する負債を計算します。

法定相続分は各2分の1です。

- 長男 |1,000万円×2分の1=500万円

- 二男 |1,000万円×2分の1=500万円

上記3つの計算をまとめると、次男の遺留分侵害額が算出できます。

750万円ー1,000万円+500万円=250万円

※遺留分額ー取得財産+承継負債

二男の遺留分侵害額は250万円です。

二男は長男に250万円を請求できます。

6.まとめ

今回の記事では「遺留分の計算」について説明しました。

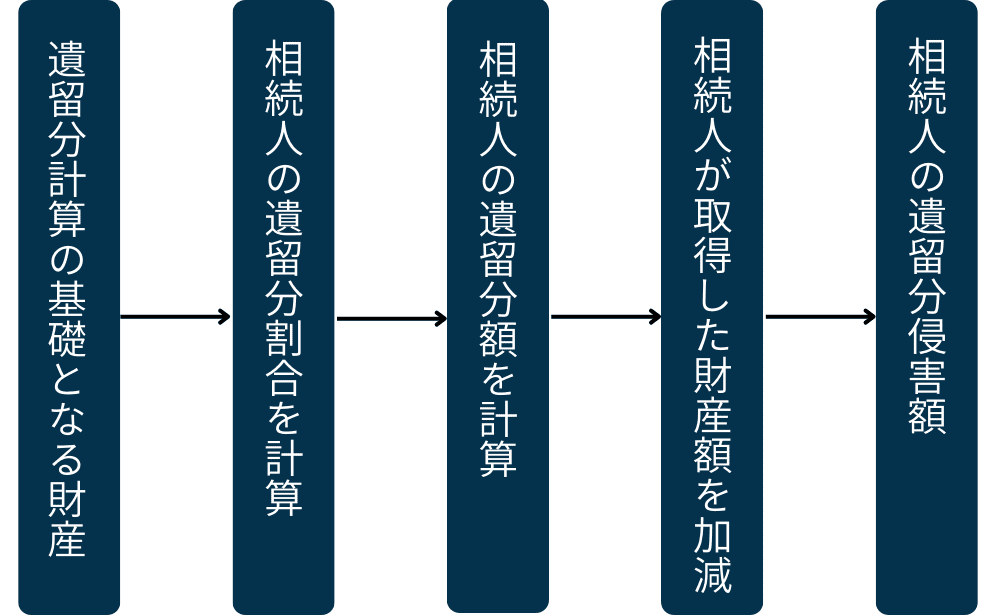

遺留分の計算は、以下の順番で行います。

- 遺留分の基礎財産を計算

- 遺留分割合を計算

- 遺留分額を計算

- 取得財産と承継債務を加減

- 遺留分侵害額が判明

遺留分の基礎となる財産額を計算します。遺留分基礎財産に遺留分割合を掛けて遺留分額を求めます。

遺留分額に取得財産や承継債務を加減すると、遺留分侵害額が判明します。

遺留分の計算は非常に複雑なので、遺留分(遺留分侵害額の請求)に慣れた弁護士に相談してください。