後見制度支援預金は後見制度支援信託と同じく、後見人の財産管理を支援する制度です。

主に親族を後見人にする場合に利用されることが多く、すでに親族が後見人に就任している場合にも利用を進められます。

後見制度支援信託とは基本的に同じですが、違う部分が後見制度支援預金のメリットになります。

今回の記事では、後見制度支援預金について説明しているので、後見の利用を検討しているなら参考にしてください。

1.後見制度支援信託と基本は同じ

後見制度支援預金は、平成24年にスタートした後見制度支援信託と基本は同じです。

*後見制度支援預金は平成30年スタート。

後見制度支援信託をご存知ない場合は『後見制度支援信託|本人の財産を2つに分けて管理する』を先に読んでおくと理解しやすいです。

本人(後見される人)の財産のうち、日常的に必要な金銭は後見人が預貯金口座で管理して、普段使うことがない金銭は銀行等に預貯金として預けておきます。

銀行等に預けている高額な金銭を引き出すには、家庭裁判所の指示書が必要になります。

高額な金銭を銀行が管理することにより、成年後見人による財産の不正利用を防ぐことができます。

ただし、後見制度支援預金を利用できるのも、支援信託と同じで成年後見と未成年後見です。保佐・補助や任意後見は利用することができません。

2.後見制度支援預金のメリット

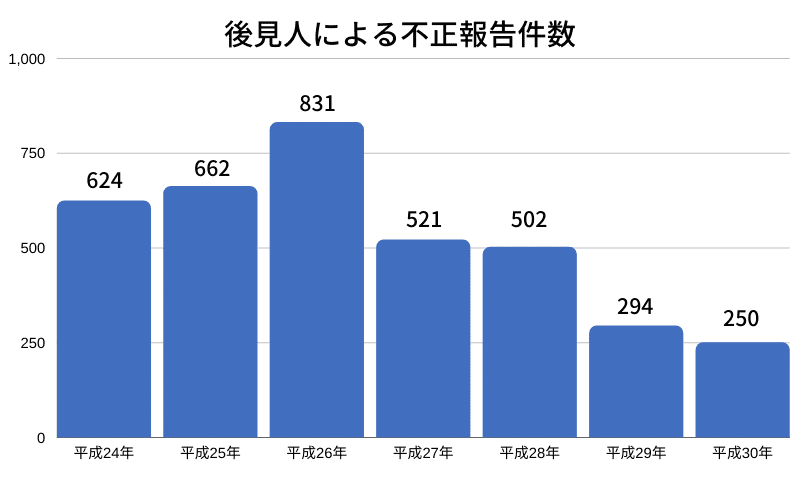

後見人の不正利用を防ぐのに支援信託は優秀です。実際に後見人の不正利用件数は減少しています。

一定の効果を上げている後見制度支援信託ですが、問題点も指摘されています。

- 専門職後見人の報酬が必要

- 口座開設費用が発生

- 預ける金額に下限設定

上記の問題点を解決できるのが、後見制度支援預金のメリットです。

2-1.専門職後見人は必須ではない

後見制度支援信託を利用する際には、初めに専門職後見人(弁護士・司法書士等)が選任されます。信託契約等の準備を終わらせると、親族後見人が後見業務を引き継ぎます。

ただし、専門職後見人の報酬が発生します。報酬額は準備等にどれだけ手間がかかるかで違いますが、約20万円ぐらい発生することもあります。

それに対して、後見制度支援預貯金は専門職後見人の選任が必須ではないので、初めから親族後見人だけで手続きを進めることもあります。

2-2.口座開設費用等が発生しない

信託銀行等で口座を開設する際には、開設費用等が発生することもあります。口座管理費用が発生する信託銀行等も存在します。

それに対して、信用金庫等で口座を開設するのは、通常の口座開設と同じで無料です。

2-3.預ける金額に決まりがない

信託銀行等の中には預ける金額に、下限設定を設けていることがあります。

例えば、最低1,000万円は預けておかなければ、支援信託を利用できない信託銀行等も存在します。

それに対して、支援預金では最低金額の定めはありません。本人の財産が高額でなくても、支援預金を利用することは可能です。

3.支援預金の利用を断ると後見監督人の可能性

後見開始の申立てをする際に、後見制度支援預金の利用を断る人はあまりいません。

問題になるのは、すでに親族が後見人になっているケースです。

親族が後見人になっていても本人の財産額によっては、家庭裁判所から支援預金の利用を勧められます。利用は強制ではないので断ることもできるのですが、後見監督人を選任される可能性があります。

- 後見監督人

- 後見人の後見業務を監督する人のこと

簡単に言うと、「支援預金の利用」または「後見監督人の選任」のどちらかを選ぶことになります。

どちらが良いかは人それぞれですが、後見監督人が選任されると報酬が発生するので、支援預金の方が本人の財産は減りません。

4.さいごに

後見制度支援預金により、親族の後見業務を支援するのが目的となります。

日常生活で利用することのない金銭は、信用金庫等の預貯金口座で管理します。それにより、煩わしい金銭管理から解放されます。

後見の申立てを検討されている人や、すでに後見人に就任している人も関係します。成年後見に関することは時代と共に変化していますので、定期的に知識を補充しておきましょう。