後見制度支援信託という制度があります。ただし、詳しく知っている人は少ないはずです。

本人(後見される人)の財産を2つに分けることで、親族が後見人に選任されやすくなります。

なぜかというと、親族が後見人に選ばれない理由の1つに、高額な財産管理に不慣れな点が挙げられているからです。

不慣れな点を支援するために、日常で使う金銭等は親族が管理して、使わない金銭は信託銀行等に管理してもらいます。

今回の記事では、後見制度支援信託について説明しているので、後見を検討しているなら参考にしてください。

目次

1.後見制度支援信託が開始された理由

2000年に成年後見制度がスタートした当初は、後見人に就任するのは親族がほとんどでした。

ところが、親族による財産の使い込みが多数発覚するなど、親族に後見を任せるのが難しくなりました。

その結果、親族ではなく専門職(弁護士・司法書士等)が、後見人に就任するケースが増えています。

ただし、専門職の数にも限りがありますし、親族が後見人をしたいという要望もあります。

後見人による財産の使い込みを防ぐことができれば、親族が後見人に就任しても問題が無いはずです。

なぜ使い込みが起きるのかというと、高額な財産の管理に慣れていないことが挙げられます。

ですので、高額な財産は別で管理することにより、後見人の負担を減らすことが制度開始の理由となります。

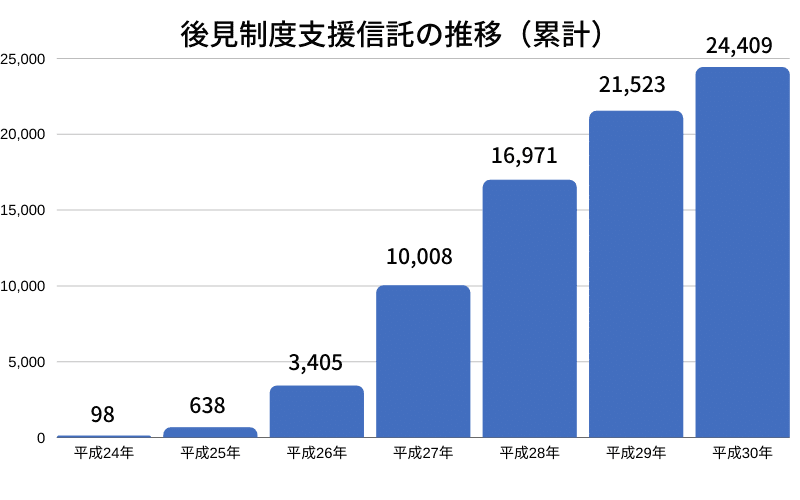

以下は、後見制度支援信託の件数推移です。

急激に増えているのは、すでに後見が開始している人も利用しているからです。

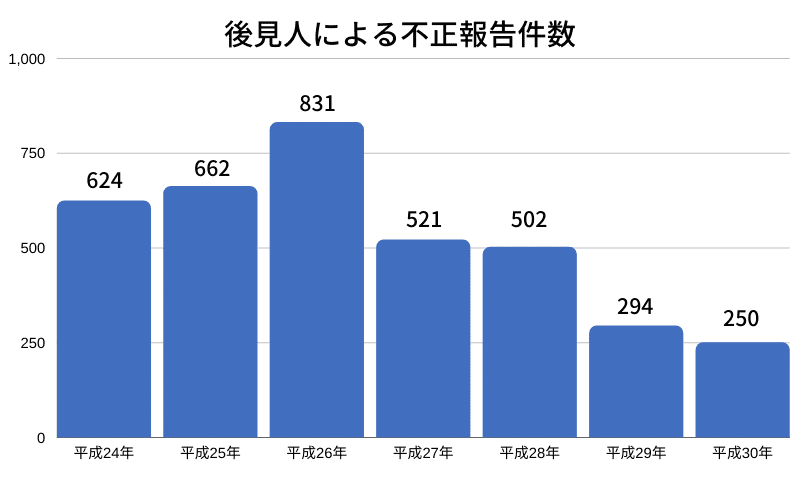

以下は、後見人による不正報告件数です。

後見制度支援信託だけで不正件数が下がるわけではないですが、支援信託件数の増加と反比例するように不正件数は減っています。

2.後見制度支援信託の内容

本人に高額な財産があっても、日常生活で使うことは基本的にありません。通常使用することがない金銭については、信託銀行等に信託しておきます。

日常生活で使う金銭と使わない金銭を、分けて管理するのが後見制度支援信託です。

2-1.日常生活で使う金銭の管理

生活費等の日常で使用する金銭については、後見人(家族)が管理しておきます。病院や施設の毎月の支払いに必要な金銭等の管理です。

本人の収入(家賃収入・年金等)よりも支出の方が多い場合には、信託財産から定期的に送金されるようにすることもできます。

2-2.日常生活では使わない金銭の管理

高額な金銭の管理を信託銀行等に任せることで、成年後見人の使い込みを防ぐことができます。

急な出費(医療費等)が発生した場合は、以下の手順となります。

- 家庭裁判所に報告書の提出

- 内容に問題がなければ指示書を発行

- 必要な金銭の払い戻し

①家庭裁判所に報告書の提出

多額な出費(医療費等)が発生した際は、家庭裁判所に金額と理由を記載した報告書(一時金交付)を提出します。添付書面として裏付け資料も必要です。

報告書は家庭裁判所で取得することもできますし、各家庭裁判所のホームページからダウンロードすることもできます。

②内容に問題がなければ指示書を発行

提出された報告書の内容に問題がなければ、家庭裁判所から指示書が発行されます。

③必要な金銭の払い戻し

指示書が発行されたら信託銀行等の窓口で提出しましょう。

信託銀行は指示書を確認したら、信託口座から必要な金銭を払い戻します。

3.後見制度支援信託の流れ

後見制度支援信託には3つの流れがあります。

- 家庭裁判所の判断

- 専門職後見人の準備

- 親族後見人が引き継ぐ

3-1.家庭裁判所の判断

後見開始の申立てを受けると、家庭裁判所は後見の審理を行います。審理の中で専門職後見人に任せるのか、支援信託を利用して親族後見人に任せるのかを判断します。

支援信託の利用を判断した場合は、専門職(弁護士・司法書士等)を後見人に選任します。

*同じタイミングで親族を後見人に選任する場合もあります。

3-2.専門職後見人の準備

選任された専門職後見人は、本人の財産や生活状況等から支援信託の利用が適しているかどうかを判断します。

利用が適していると判断した場合は、信託する金銭の額や日常生活で必要となる金銭等を計算して、家庭裁判所に報告書を提出します。

報告書に問題がなければ指示書が発行されます。専門職後見人は信託銀行等に指示書を提出して、信託契約を結びます。

3-3.親族後見人が引き継ぐ

専門職後見人は信託契約を結ぶ等の準備が終われば、後見人を辞任します。

専門職後見人から親族後見人への管理財産の引継ぎが行われるので、以降は親族後見人が後見業務を行います。

4.後見制度支援信託のデメリット

後見制度支援信託にはデメリットもありますので、いくつか説明していきます。

4-1.信託を利用するのに費用が発生する

後見制度支援信託を利用すると親族が後見人になれるのですが、利用に伴って費用も発生します。信託契約の締結等を行った専門職後見人に支払う報酬と、信託銀行等に支払う報酬が必要です。

専門職後見人の報酬は家庭裁判所が決めます。信託銀行等の報酬は信託銀行等により違います。

4-2.信託できるのは金銭だけ

後見制度支援信託で対応しているのは、金銭だけとなります。

そのため、動産や不動産は支援信託では対応できないので、専門職後見人を選任して対応する可能性があります。

4-3.保佐・補助や任意後見は利用できない

後見制度支援信託を利用できるのは、法定後見制度の3類型の1つである後見です。

後見以外の保佐や補助では、支援信託を利用することはできません。

関連記事を読む『後見・保佐・補助の違い|法定後見には3つの類型がある』

また、同じ後見であっても、任意後見では支援信託を利用することはできません。

関連記事を読む『任意後見人|信頼できる人と契約を結ぶことで将来を任せる』

4-4.家庭裁判所の監督はある

後見制度支援信託を利用しても、家庭裁判所の監督が無くなるわけではないです。報告書の提出等はありますので、領収書や信託銀行等からの送付書類は保管しておいてください。

4-5.支援信託の利用は強制ではない

後見制度支援信託の利用は強制ではありません。

ですが、支援信託の利用を断ると、専門職が後見人に選任したり、後見監督人が選任されたりします。

親族を後見人にしたい場合は、支援信託の利用を断るのは難しいかもしれません。

5.さいごに

後見制度支援信託を利用することは、親族を後見人にする支援だと思っています。後見人の使い込みを防ぐことができれば、専門職ではなく親族が後見人になる方が良いです。

もちろん、信託銀行等と信託契約を結ぶには費用も発生しますし、すべての人にとって便利なわけではないです。あくまでも親族を後見人する方法が増えたぐらいに思っておいてください。

成年後見に関する法律も時代により変わりますので、何年かに一度はご相談することをお勧めします。