相続登記を申請するには、登録免許税という税金を納める必要があります。

登録免許税は金融機関での現金納付または収入印紙で納付します。

登録免許税は自分で相続登記を申請する場合でも発生するので、忘れずに計算しておきましょう。

今回の記事では、相続登記の登録免許税について説明しているので、相続登記を申請する際の参考にしてください。

\無料相談/

\相続登記も義務化/

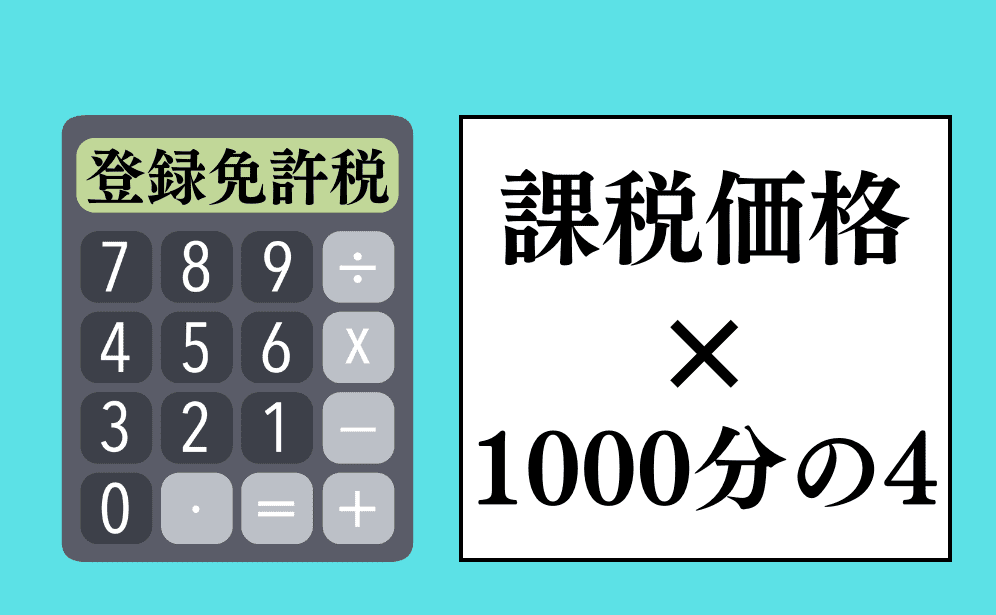

1.相続登記の税率は1,000分の4(0.4%)

相続登記を申請する際に支払う登録免許税の税率は1,000分の4(0.4%)です。

不動産の課税価格(固定資産評価額)に0.4%を掛けた額が登録免許税になります。

課税価格については、下記の記事を参考にしてください。

関連記事を読む『相続登記の課税価格は不動産ごとに違うので確認しておこう』

1-1.登録免許税の100円未満は切り捨て

登録免許税に100円未満の金額がある場合、100円未満は切り捨てとなります。

(国税の確定金額の端数計算等)

第百十九条 国税(自動車重量税、印紙税及び附帯税を除く。以下この条において同じ。)の確定金額に百円未満の端数があるとき、又はその全額が百円未満であるときは、その端数金額又はその全額を切り捨てる。

〈例題〉不動産の課税価格が333万円だった場合。

333万円×0.4%=1万1,320円

100円未満である20円を切り捨てるので、1万1,300円が登録免許税となります。

相続登記の申請書を作成する際は、100円未満の金額が記載されていないか注意してください。

ちなみに、登録免許税の最低金額は、登録免許税法で定められています。

1-2.相続登記の登録免許税は最低額が1,000円

計算した登録免許税が1,000円未満だった場合、登録免許税の額は1,000円となります。

(定率課税の場合の最低税額)

第十九条 別表第一に掲げる登記又は登録につき同表に掲げる税率を適用して計算した金額が千円に満たない場合には、当該登記又は登録に係る登録免許税の額は、千円とする。

例えば、不動産の課税価格が10万円だった場合です。

10万円×0.4%=400円

計算結果が1,000円未満なので、登録免許税は1,000円となります。

不動産の課税価格が低額であっても、登録免許税は最低1,000円発生すると覚えておきましょう。

2.土地と建物を相続登記する場合の登録免許税

亡くなった人が土地と建物を所有していた場合、条件を満たせば同一の申請書で相続登記できます。

細かい条件の説明は除きますが、同じ相続人が土地と建物を相続する場合です。

以下の順番で、登録免許税を計算します。

- 不動産の評価額を合算して課税価格を求める

- 課税価格に0.4%を掛けて登録免許税を求める

例えば、以下の土地と建物を所有していた場合です。

- 土地:500万円

- 建物:1,000万円

500万円+1,000万円=1,500万円(課税価格)

1,500万円×0.4%=6万円

登録免許税は6万円となります。

3.マンションを相続登記する場合の登録免許税

マンション(敷地権付区分建物)を相続登記する場合、登録免許税の計算には注意してください。

なぜなら、専有部分と敷地権を合算した価格が課税価格になるからです。

課税価格を間違えると登録免許税も間違えることになるので、マンション(敷地権付区分建物)の相続登記には気を付けてください。

3-1.マンションの敷地権の価格を求める

マンションの課税価格を求めるには、敷地権の価格を求める必要があります。

敷地の価格に敷地権の割合をかけると、敷地権の価格を求めることができます。

例えば、以下のマンション(敷地権付区分建物)の場合です。

- 専有部分:1,000万円

- 敷地:1億円

- 敷地権割合:100分の1

1億円×100分の1=100万円(敷地権の価格)

敷地権の価格は100万円となります。

3-2.専有部分と敷地権を合算して登録免許税を計算

敷地権の価格を求めたら、専有部分と合算して登録免許税を計算します。

例えば、以下のマンションの場合です。

- 専有部分:1,000万円

- 敷地権の価格:100万円

1,000万円+100万円=1,100万円(課税価格)

1,100万円が課税価格なので、登録免許税は以下のようになります。

1,100万円×0.4%=4万4,000円

登録免許税は4万4,000円です。

4.共有持分を相続登記する場合の登録免許税

共有持分を相続登記する場合、不動産の評価額に持分の割合を掛けて登録免許税を計算します。

例えば、以下の不動産です。

- 不動産の評価額:1,000万円

- 亡くなった人の持分:2分の1

1,000万円×2分の1=500万円(課税価格)

500万円×0.4%=2万円

登録免許税は2万円となります。

共有持分の割合は不動産登記簿に記載されているので、前もって確認しておきましょう。

5.相続登記に必要な登録免許税の支払方法

相続登記に必要な登録免許税の支払い方法は3つあります。

- 金融機関で納付

- 収入印紙で納付

- インターネット納付

ただし、一般の人がインターネットで納付することは少ないので、残り2つを説明します。

※インターネット納付は準備に時間がかかる。

5-1.金融機関で登録免許税を現金納付

相続登記の登録免許税は現金納付が原則となります。

(現金納付)

第二十一条 登記等を受ける者は、この法律に別段の定めがある場合を除き、当該登記等につき課されるべき登録免許税の額に相当する登録免許税を国に納付し、当該納付に係る領収証書を当該登記等の申請書(省略)に貼り付けて当該登記等に係る登記官署等に提出しなければならない。

国税納付用の納付書に必要事項を記入して、金融機関の窓口で登録免許税を支払います。

登録免許税を支払うと領収証書が交付されるので、登記申請書に貼り付けて法務局に申請します。

注意法務局で現金納付はできません。

5-2.相続登記の登録免許税を収入印紙で納付

登録免許税の額が3万円以下であれば、収入印紙で納付することもできます。

(印紙納付)

第二十二条 登記等(第二十四条第一項に規定する免許等を除く。)を受ける者は、当該登記等につき課されるべき登録免許税の額が三万円以下である場合その他政令で定める場合には、当該登録免許税の額に相当する金額の印紙を当該登記等の申請書に貼り付けて登記官署等に提出することにより、国に納付することができる。

収入印紙は法務局や郵便局で購入できます。購入した収入印紙を申請書に貼り付けて申請します。

法律上は3万円以下となっていますが、3万円を超えていても収入印紙で納付できるケースが多いです。

登録免許税の額が3万円を超えている場合は、あらかじめ法務局に確認しておきましょう。

6.相続登記の登録免許税が非課税になるケース

相続登記の登録免許税が非課税になるケースもあります。

- 死亡した相続人への土地の相続登記

- 100万円以下の土地の相続登記

- 墓地の相続登記

それぞれ簡単に説明していきます。

6-1.免税措置により相続登記の登録免許税が非課税

令和7年3月31日までは、以下の相続登記が非課税となります。

- 死亡した相続人への土地の相続登記

- 100万円以下の土地の相続登記

上記の相続登記は土地が対象なので、建物は課税される点に注意してください。

また、登録免許税の非課税を適用するには、申請書に根拠条文を記載しなければなりません。

詳しくは下記の記事を参考にしてください。

関連記事を読む『相続登記が非課税になる免税措置を知っていますか?』

6-2.墓地の相続登記は法律により非課税

墓地の相続登記は、法律により非課税となっています。

(非課税登記等)

第五条 次に掲げる登記等(第四号又は第五号に掲げる登記又は登録にあつては、当該登記等がこれらの号に掲げる登記又は登録に該当するものであることを証する財務省令で定める書類を添付して受けるものに限る。)については、登録免許税を課さない。

(省略)

十 墳墓地に関する登記

墓地を相続登記することは少ないと思いますが、登録免許税は非課税になるので忘れないでください。

7.さいごに

相続登記を申請する場合、登録免許税という税金を納める必要があります。

登録免許税は課税価格×1000分の4(0.4%)です。

登録免許税は金融機関の窓口で現金納付するか、一定額以下であれば収入印紙で納付することもできます。

登録免許税は自分で相続登記を申請する場合でも発生するので、忘れずに計算しておきましょう。