原則として、相続放棄しても死亡退職金は受け取れます。

なぜなら、受取人は遺族になっているケースが多いので、相続とは別問題になるからです。

相続放棄しても遺族であることに変わりはなく、受取人固有の財産として死亡退職金を受け取れます。

今回の記事では、相続放棄と死亡退職金について説明しているので、悩みを解決する参考にしてください。

1.相続放棄しても相続財産以外は受け取れる

.png)

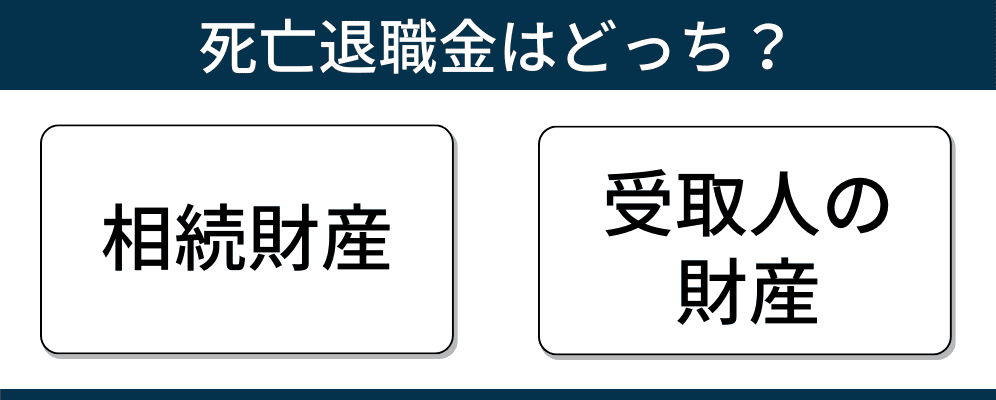

相続放棄すると相続人ではないので、相続財産は受け取れません。

※受け取ると単純承認とみなされます。

一方、相続財産以外(受取人の財産)については、相続放棄しても受け取れます。

なぜなら、相続とは無関係の財産なので、相続人以外であっても問題ないからです。

1-1.死亡退職金が相続財産以外であれば問題ない

被相続人の死亡により発生する退職金が、相続財産以外であれば問題ありません。

以下は、最高裁の判例です。

死亡退職金の支給等を定めた特殊法人の規程に、死亡退職金の支給を受ける者の第一順位は内縁の配偶者を含む配偶者であつて、配偶者があるときは子は全く支給を受けないことなど、受給権者の範囲、順位につき民法の規定する相続人の順位決定の原則とは異なる定め方がされている場合には、右死亡退職金の受給権は、相続財産に属さず、受給権者である遺族固有の権利である。

「相続人」と「遺族」は別なので、相続放棄しても遺族に該当する人はいます。

死亡退職金の受給権が遺族固有の権利であれば、遺族として受け取り可能です。

ちなみに、生命保険金も同じ考え方になります。

関連記事を読む『相続放棄をしても生命保険金は原則として受け取れる 』

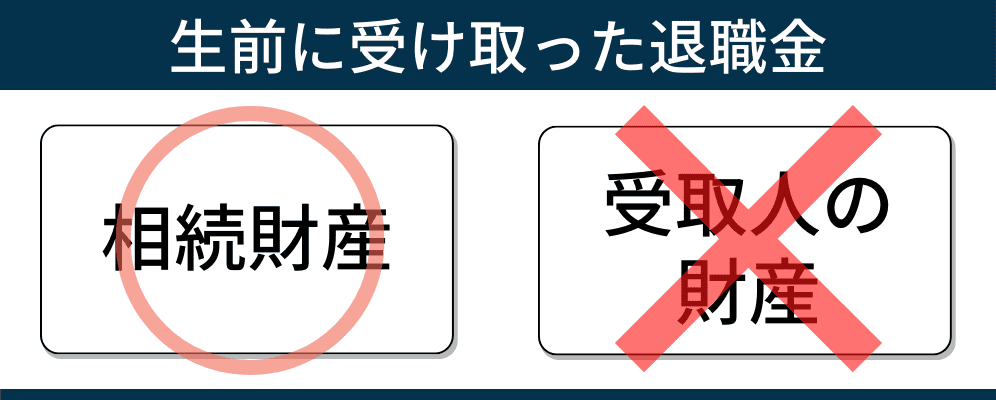

1-2.生前に退職金を受け取ると相続財産

生前に退職金を受け取っている場合は、本人の財産となります。

つまり、退職金を受け取った後に亡くなると、相続財産に含まれます。

相続放棄すると相続財産は引き継げないので、すでに退職金を受け取っている場合は注意してください。

2.死亡退職金の支給規定で決まる

死亡退職金の受取人は、法律や就業規則により決まっています。

2-1.公務員は法律や条例で定められている

亡くなった人が公務員だった場合、死亡退職金の受取人は「国家公務員退職手当法」や「職員の退職手当に関する条例」で定められています。

以下は、国家公務員退職手当法の条文です。

(遺族の範囲及び順位) 第二条の二 この法律において、「遺族」とは、次に掲げる者をいう。 一 配偶者(届出をしないが、職員の死亡当時事実上婚姻関係と同様の事情にあつた者を含む。) 二 子、父母、孫、祖父母及び兄弟姉妹で職員の死亡当時主としてその収入によつて生計を維持していたもの 三 前号に掲げる者のほか、職員の死亡当時主としてその収入によつて生計を維持していた親族 四 子、父母、孫、祖父母及び兄弟姉妹で第二号に該当しないもの

以下は、大阪府の条例です。

(遺族の範囲及び順位) 第二条の二 この条例において「遺族」とは、次に掲げる者をいう。 一 配偶者(届出をしていないが、職員の死亡当時事実上婚姻関係と同様の事情にあつた者を含む。) 二 子、父母、孫、祖父母及び兄弟姉妹で職員の死亡当時主としてその収入によつて生計を維持していたもの 三 前号に掲げる者のほか、職員の死亡当時主としてその収入によつて生計を維持していた親族 四 子、父母、孫、祖父母及び兄弟姉妹で第二号に該当しないもの

公務員が亡くなった場合の死亡退職金は、遺族が受取人なので相続放棄しても受け取れます。

会社員の死亡退職金は就業規則を確認

亡くなった人が会社員だった場合、会社の就業規則を確認してください。

死亡退職金の受取人も、就業規則で定めることができます。

就業規則に定めがある

就業規則で死亡退職金の受取人を定めていれば、相続放棄した人も受け取れます。

一般的に、就業規則で定める死亡退職金の受取人は、労働基準法施行規則(42条~45条)や労働者災害補償保険法(16条の7)を元に定めています。

就業規則に定めがない

就業規則に死亡退職金の定めがない場合、相続人が受取人になると考えられます。

つまり、相続放棄すると死亡退職金は受け取れません。

3.相続放棄しても死亡退職金を受け取ると相続税

相続放棄すると相続人ではありません。

ですが、死亡退職金を受け取ると、相続税の課税対象者になります。

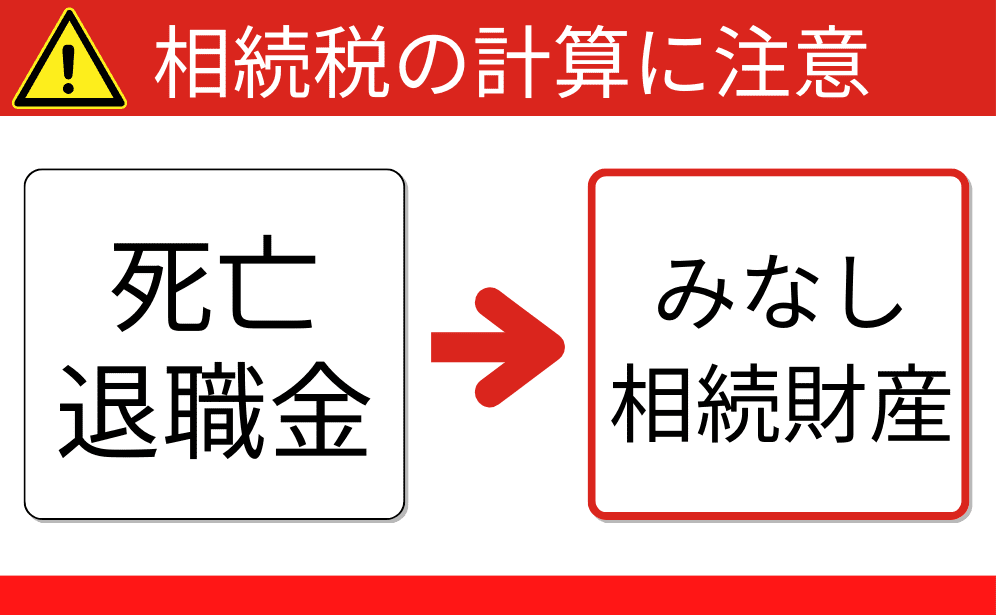

3-1.死亡退職金はみなし相続財産として計算

死亡退職金は相続財産に含まれませんが、相続税では「みなし相続財産」として計算に含めます。

相続放棄した人が死亡退職金を受け取ると、相続税の計算上では相続財産を受け取った人になります。

したがって、死亡退職金(みなし相続財産)を受け取れば、相続税の課税対象者です。

3-2.相続放棄すると非課税枠が適用されない

相続人が死亡退職金を受け取った場合、非課税枠の適用があります。

一方、相続放棄した人が死亡退職金を受け取ると、全額が相続税の対象となります。

※相続放棄した人は相続人ではない。

【相続人が受け取った】

相続人が配偶者と子ども(2人)で、配偶者が死亡退職金(3,000万円)を受け取った。

500万円×3人=1,500万円(非課税)

3,000万円ー1,500万円=1,500万円

1,500万円が相続税の対象となります。

【相続放棄した人が受け取った】

相続放棄した配偶者が死亡退職金(3,000万円)を受け取った。

3,000万円が相続税の対象となります。

相続放棄した人が死亡退職金の受取人なら、相続税の計算に注意してください。

4.退職年金を受給中に亡くなった場合

亡くなった人が退職年金を受給中だった場合についても、簡単に説明しておきます。

退職年金(残存期間)の受給権は、相続人ではなく遺族が承継します。

つまり、相続放棄した人でも、遺族に該当すれば受給権を承継可能です。

ただし、すでに受け取っている退職金は、相続放棄すると取得できない点に注意してください。

| 退職金 | 承継者 |

|---|---|

| 支払済の退職金 | 相続人 |

| 退職年金の受給権 | 遺族 |

退職年金の受給権も「みなし相続財産」になりますが、死亡退職金と違い非課税枠はありません。

遺族年金については、下記の記事で説明しています。

関連記事を読む『相続放棄しても遺族年金は受け取れる|受給要件と相続は無関係 』

5.まとめ

今回の記事では「相続放棄と死亡退職金」について説明しました。

相続放棄すると相続人ではないので、相続財産は取得できません。一方、相続財産以外については、相続と関係なく取得できます。

死亡退職金の受取人が遺族であれば、相続人でなくても受け取れます。

ただし、相続放棄した人も死亡退職金を受け取ると、相続税の対象なので注意してください。相続人ではないので、非課税枠の適用はありません。

亡くなった人が退職年金を受給中だった場合、残存期間の受給権は遺族が取得します。支払い済みの退職金とは承継者が違います。